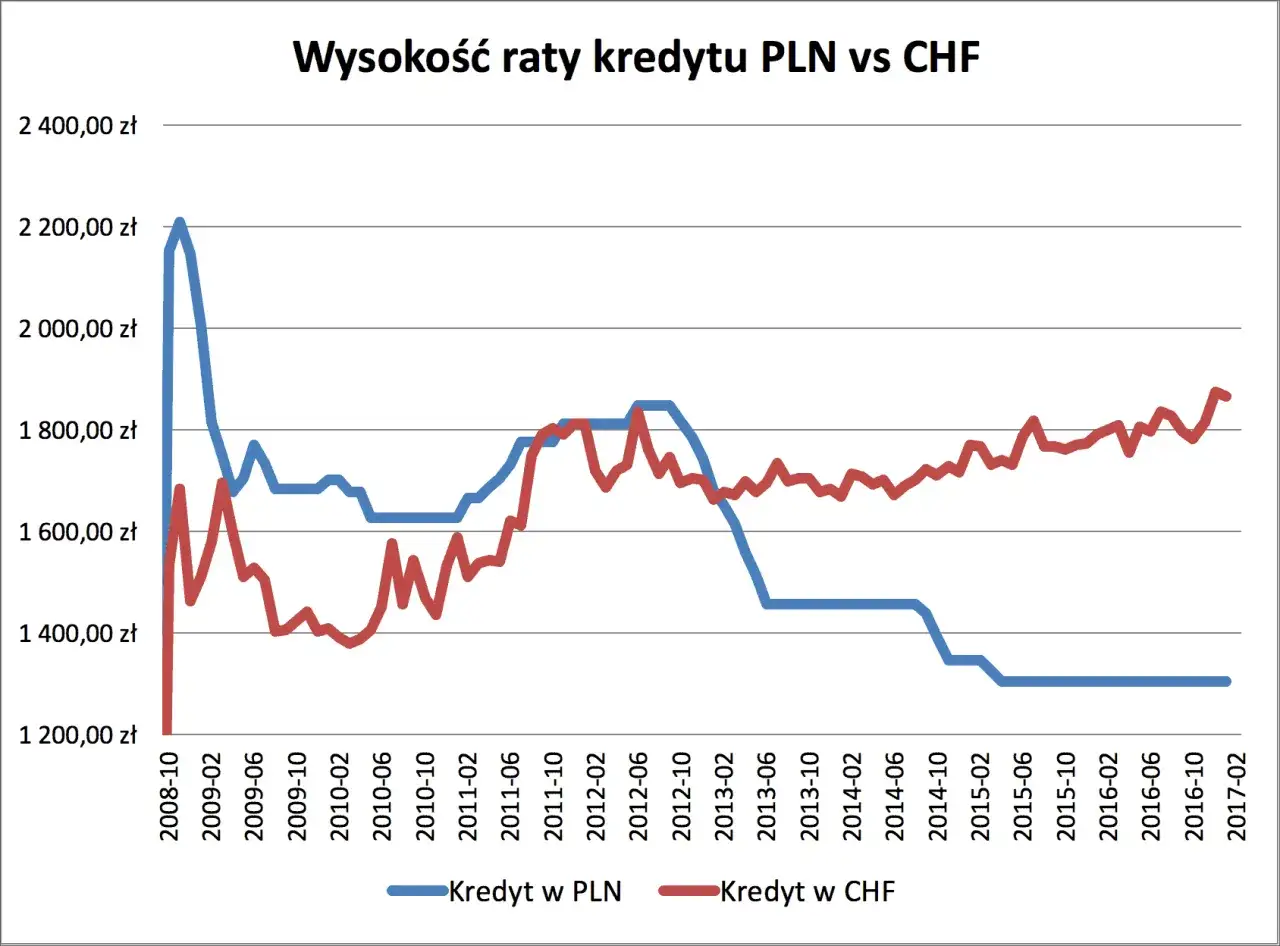

W ostatnich latach wiele osób zaciągnęło kredyty hipoteczne w frankach szwajcarskich, licząc na korzystne warunki finansowe. Jednak wzrost stóp procentowych wpłynął na znaczący wzrost rat kredytowych, co stawia wielu kredytobiorców w trudnej sytuacji. Obecnie rata kredytu we frankach jest o 529 zł wyższa od raty kredytu w złotych udzielonego w tym samym okresie, co może budzić niepokój wśród posiadaczy takich kredytów.

W artykule przyjrzymy się przyczynom tego wzrostu oraz jego wpływowi na codzienne życie kredytobiorców. Zrozumienie, jak zmiany w polityce monetarnej wpływają na nasze finanse, jest kluczowe dla podejmowania świadomych decyzji dotyczących kredytów i zarządzania budżetem domowym.

Kluczowe informacje:- Rata kredytu we frankach wzrosła o 529 zł w porównaniu do kredytu w złotych.

- Podwyżki stóp procentowych mają wpływ na wzrost rat kredytowych o kilkaset złotych miesięcznie.

- Wzrost kosztów kredytów w CHF może wpłynąć na decyzje kredytobiorców dotyczące spłaty lub refinansowania.

- Warto monitorować zmiany w polityce monetarnej, aby lepiej planować wydatki.

- Wzrost rat kredytowych może prowadzić do trudności finansowych dla wielu rodzin.

Jak wzrost stóp procentowych wpływa na raty kredytu we frankach?

Wzrost stóp procentowych ma kluczowy wpływ na koszty kredytów hipotecznych, w tym tych zaciągniętych w frankach szwajcarskich. Kiedy stopy procentowe rosną, banki podnoszą oprocentowanie kredytów, co prowadzi do wyższych rat miesięcznych. Obecnie rata kredytu we frankach jest o 529 zł wyższa w porównaniu do kredytu w złotych, co jest znaczącą różnicą, zwłaszcza w kontekście rosnących kosztów życia.Warto zauważyć, że podwyżki stóp procentowych wpływają na wzrost rat kredytowych o kilkaset złotych miesięcznie. Kredytobiorcy muszą być świadomi, że zmiany w polityce monetarnej mogą znacząco wpłynąć na ich budżet domowy. W obliczu takich zawirowań, monitorowanie stóp procentowych staje się kluczowe dla podejmowania świadomych decyzji finansowych.

Zrozumienie mechanizmu podwyżek stóp procentowych

Mechanizm podwyżek stóp procentowych polega na dostosowywaniu kosztów pożyczek przez banki centralne w odpowiedzi na inflację oraz sytuację gospodarczą. Gdy inflacja rośnie, banki centralne zwiększają stopy, aby ograniczyć wzrost cen. To z kolei powoduje, że banki komercyjne podnoszą oprocentowanie kredytów, co wpływa na ich wysokość. Dla posiadaczy kredytów we frankach oznacza to wyższe raty, co może prowadzić do trudności w spłacie.Porównanie wzrostu rat kredytowych w CHF i PLN

Różnice w wzroście rat kredytowych w CHF i PLN są znaczące. Kredyty zaciągnięte w frankach szwajcarskich często mają zmienne oprocentowanie, co oznacza, że ich raty mogą się zmieniać w zależności od sytuacji na rynku. W przeciwieństwie do tego, kredyty w złotych mogą być oferowane z oprocentowaniem stałym, co daje większą stabilność dla kredytobiorców. Dlatego warto analizować, która opcja jest korzystniejsza w dłuższej perspektywie czasowej.

- Raty kredytów we frankach mogą wzrosnąć o kilkaset złotych miesięcznie.

- Kredyty w PLN mogą oferować stabilniejsze warunki spłaty.

- Wzrost stóp procentowych ma bezpośredni wpływ na wysokość rat.

| Waluta | Średni wzrost raty |

| CHF | 529 zł |

| PLN | Zmiana w zależności od banku |

Jakie są obecne zmiany w ratach kredytów hipotecznych?

Obecnie obserwujemy znaczące zmiany w ratach kredytów hipotecznych, które mają wpływ na wielu kredytobiorców. Wzrost stóp procentowych oraz zmiany na rynku finansowym prowadzą do podwyżek rat, co może być niepokojące dla osób spłacających kredyty. Zmiany te są szczególnie widoczne w przypadku kredytów we frankach, gdzie raty mogą wzrosnąć o kilkaset złotych miesięcznie.

Warto zwrócić uwagę na to, jak te zmiany wpływają na decyzje kredytobiorców. Wiele osób rozważa refinansowanie lub zmianę waluty kredytu, aby uniknąć dalszych podwyżek. Zrozumienie aktualnych trendów jest kluczowe dla podejmowania świadomych decyzji finansowych, które mogą wpłynąć na przyszłość ich budżetu.

Analiza danych dotyczących wzrostu rat w ostatnich miesiącach

W ostatnich miesiącach obserwujemy wyraźny wzrost rat kredytów hipotecznych. W szczególności, średnia rata kredytu we frankach wzrosła o około 529 zł w porównaniu do kredytów w złotych. Dane statystyczne pokazują, że w ciągu ostatniego roku, wiele banków podniosło oprocentowanie kredytów, co miało bezpośredni wpływ na wysokość rat. Dlatego kredytobiorcy powinni być na bieżąco z tymi zmianami.

| Bank | Wzrost raty w CHF | Wzrost raty w PLN |

| Bank A | 600 zł | 400 zł |

| Bank B | 550 zł | 450 zł |

| Bank C | 500 zł | 300 zł |

Przykłady konkretnych wzrostów rat w różnych bankach

Różnice w wysokości rat kredytów hipotecznych w różnych bankach są znaczące. Na przykład, Bank A odnotował wzrost raty kredytu we frankach o 600 zł, podczas gdy w Banku C wzrost wyniósł tylko 500 zł. Tego typu różnice mogą mieć duże znaczenie dla kredytobiorców, którzy szukają najlepszych warunków spłaty swojego kredytu.

Warto również zauważyć, że kredyty w złotych mogą oferować różne stawki oprocentowania w zależności od banku. Kredytobiorcy powinni dokładnie porównywać oferty, aby znaleźć najbardziej korzystne warunki. W dobie rosnących rat, świadome podejście do wyboru banku może znacząco wpłynąć na stabilność finansową w przyszłości.

Czytaj więcej: Kiedy skorzystać z kredytu? Sytuacje, w których kredyt będzie pomocny

Jak zarządzać rosnącymi ratami kredytu we frankach?

W obliczu rosnących rat kredytów hipotecznych, szczególnie w przypadku kredytów we frankach, zarządzanie finansami staje się kluczowe. Warto podjąć konkretne kroki, aby zminimalizować wpływ wzrostu rat na domowy budżet. Kredytobiorcy powinni rozważyć różne strategie, które pomogą im lepiej radzić sobie z wyższymi kosztami spłaty zobowiązań.

Jednym z najważniejszych kroków jest przygotowanie budżetu, który uwzględnia nowe, wyższe raty kredytowe. Dzięki temu można lepiej kontrolować wydatki i oszczędzać na innych płaszczyznach. Dodatkowo, warto zwrócić uwagę na możliwość refinansowania kredytu, co może przynieść korzyści w postaci niższych rat lub lepszych warunków umowy.

Strategie na obniżenie miesięcznych wydatków na kredyt

Obniżenie miesięcznych wydatków na kredyt można osiągnąć poprzez kilka sprawdzonych strategii. Budżetowanie to kluczowy element, który pozwala na monitorowanie wszystkich wydatków i dostosowywanie ich w miarę potrzeb. Dodatkowo, warto pomyśleć o oszczędzaniu na codziennych wydatkach, takich jak jedzenie czy transport, co pozwoli na wygospodarowanie dodatkowych środków na spłatę kredytu.

- Stwórz szczegółowy budżet domowy, aby kontrolować wydatki.

- Oszczędzaj na codziennych wydatkach, aby zwiększyć fundusze na raty.

- Regularnie przeglądaj swoje finanse, aby dostosować plany budżetowe.

Opcje refinansowania kredytu we frankach – co warto wiedzieć?

Refinansowanie kredytu to jedna z opcji, którą warto rozważyć, gdy stopy procentowe rosną. Dzięki refinansowaniu można uzyskać lepsze warunki spłaty, co może prowadzić do obniżenia miesięcznych rat. Warto jednak pamiętać, że refinansowanie wiąże się z dodatkowymi kosztami, takimi jak opłaty za wcześniejszą spłatę kredytu czy prowizje bankowe.

Skuteczne strategie zarządzania rosnącymi ratami kredytów we frankach

W obliczu rosnących rat kredytów hipotecznych, szczególnie w przypadku kredytów we frankach, kluczowe staje się wdrażanie skutecznych strategii zarządzania finansami. Przygotowanie budżetu oraz oszczędzanie na codziennych wydatkach są fundamentalnymi krokami, które pozwalają na lepszą kontrolę nad wydatkami i wygospodarowanie dodatkowych środków na spłatę wyższych rat. Regularne monitorowanie wydatków i dostosowywanie planów budżetowych mogą znacząco wpłynąć na stabilność finansową kredytobiorców.

Dodatkowo, rozważenie refinansowania kredytu może przynieść korzyści w postaci lepszych warunków spłaty, co jest istotne w kontekście rosnących stóp procentowych. Kredytobiorcy powinni dokładnie analizować dostępne oferty, aby znaleźć najbardziej korzystne rozwiązania, które nie tylko zredukują miesięczne wydatki, ale również zapewnią długoterminową stabilność finansową. Właściwe podejście do zarządzania ratami kredytów może pomóc w uniknięciu trudności finansowych w przyszłości.