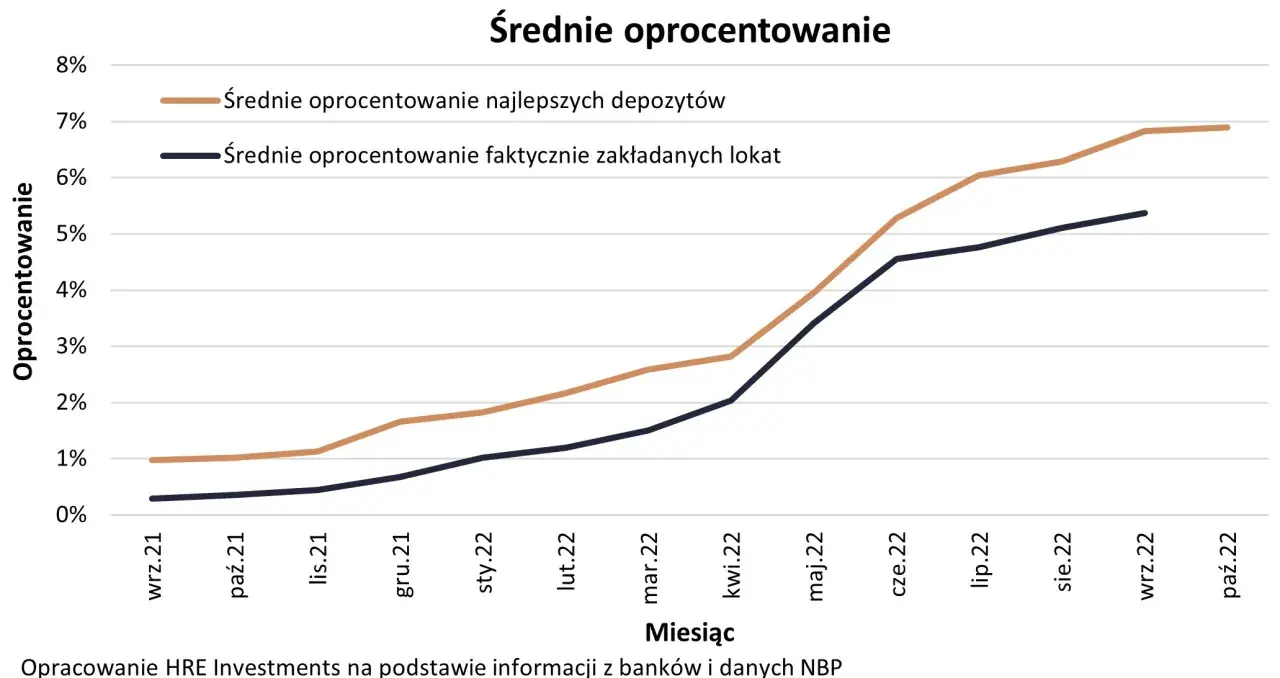

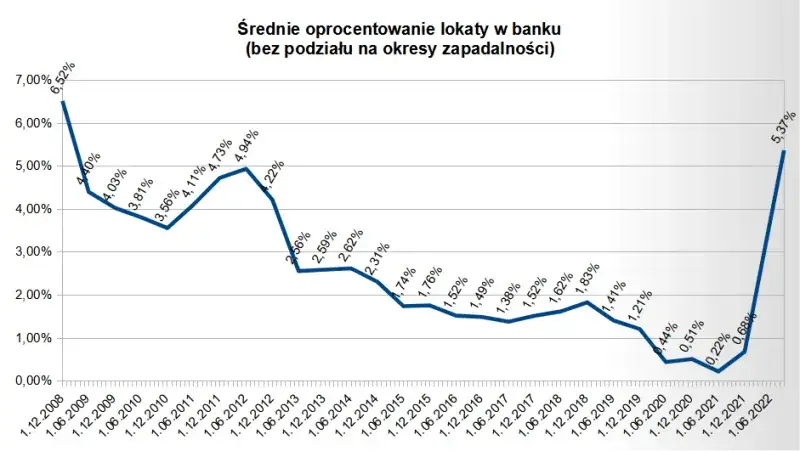

W ostatnich latach oprocentowanie lokat bankowych w Polsce budzi wiele pytań i wątpliwości wśród oszczędzających. Kiedy wzrośnie oprocentowanie lokat? To pytanie zadaje sobie wielu Polaków, zwłaszcza w kontekście obecnych prognoz dotyczących stóp procentowych. Według najnowszych analiz, w najbliższej przyszłości nie należy spodziewać się wzrostu oprocentowania lokat, a wręcz przeciwnie – prognozy wskazują na ich dalszy spadek.

Warto jednak zauważyć, że sytuacja na rynku finansowym jest dynamiczna i wiele czynników może wpłynąć na przyszłe zmiany. W artykule przyjrzymy się prognozom oraz czynnikom, które mogą wpływać na wysokość oprocentowania lokat bankowych w Polsce.

Kluczowe informacje:- Oprocentowanie lokat w Polsce może dalej spadać, osiągając poziom 4% do końca 2025 roku.

- Prognozy sugerują, że do końca 2026 roku stopy procentowe mogą wynosić od 3,5% do 4%.

- Wzrost oprocentowania lokat nie jest całkowicie wykluczony, ale jest mało prawdopodobny w najbliższej przyszłości.

- Wiele czynników, takich jak inflacja i decyzje NBP, wpływa na kształtowanie oprocentowania lokat.

- Oszczędzający powinni być świadomi możliwych zmian i dostosowywać swoje strategie oszczędzania.

Jakie są prognozy wzrostu oprocentowania lokat w Polsce?

Oprocentowanie lokat w Polsce w najbliższej przyszłości wydaje się stabilne, ale wzrost oprocentowania lokat nie jest całkowicie wykluczony. Najnowsze prognozy sugerują, że stopy procentowe NBP mogą zmaleć do 4% na koniec 2025 roku. Do końca 2026 roku przewiduje się dalszy spadek, osiągając poziom od 3,5% do 4%.Te zmiany mogą wpływać na oprocentowanie lokat bankowych, co z kolei wpłynie na decyzje oszczędzających. Warto jednak pamiętać, że sytuacja na rynku finansowym jest dynamiczna i wiele czynników, takich jak inflacja czy polityka monetarna, mogą wpłynąć na przyszłe zmiany stóp procentowych.

Czynniki wpływające na zmiany oprocentowania lokat bankowych

Na oprocentowanie lokat bankowych wpływa wiele czynników. Przede wszystkim, wskaźniki ekonomiczne, takie jak inflacja, bezrobocie czy wzrost gospodarczy, mają kluczowe znaczenie. Również decyzje podejmowane przez Narodowy Bank Polski (NBP) dotyczące stóp procentowych są istotne. Zmiany w polityce monetarnej, w tym regulacje dotyczące banków, mogą prowadzić do modyfikacji oprocentowania lokat.

Analiza aktualnej sytuacji gospodarczej a oprocentowanie lokat

Obecna sytuacja gospodarcza w Polsce jest złożona. Z jednej strony, wzrost inflacji może prowadzić do podwyżek stóp procentowych, co w dłuższym okresie mogłoby wpłynąć na wzrost oprocentowania lokat. Z drugiej strony, spowolnienie gospodarcze może skłonić NBP do obniżenia stóp, co z kolei obniża oprocentowanie lokat bankowych.

Warto również zwrócić uwagę na globalne zjawiska, które mogą mieć wpływ na polski rynek. Zmiany w polityce monetarnej w innych krajach mogą wpływać na decyzje NBP, a co za tym idzie, na oprocentowanie lokat. Dlatego oszczędzający powinni być świadomi tych czynników i monitorować sytuację na rynku finansowym.

| Nazwa banku | Oprocentowanie lokaty 12-miesięcznej |

| Bank A | 3,5% |

| Bank B | 3,75% |

| Bank C | 4% |

Jakie scenariusze mogą wpłynąć na przyszłe stopy procentowe?

Przyszłość oprocentowania lokat w Polsce zależy od wielu zmiennych. W obliczu spowolnienia gospodarczego oraz globalnych zawirowań, prognozy stóp procentowych mogą się zmieniać. NBP może zareagować na te zmiany, co wpłynie na wysokość oprocentowania lokat bankowych. Warto obserwować te scenariusze, aby być na bieżąco z tym, co może się wydarzyć.

Rola NBP w kształtowaniu oprocentowania lokat

Narodowy Bank Polski (NBP) odgrywa kluczową rolę w ustalaniu stóp procentowych. Jego decyzje mają bezpośredni wpływ na oprocentowanie lokat bankowych. Poprzez regulację stóp procentowych, NBP stara się kontrolować inflację i stabilność finansową. W przypadku obniżenia stóp, banki mogą zmniejszać oprocentowanie lokat, co negatywnie wpłynie na oszczędzających. Dlatego decyzje NBP są niezwykle istotne dla przyszłości oprocentowania lokat.

Wpływ inflacji na oprocentowanie lokat bankowych

Inflacja to jeden z głównych czynników wpływających na zmiany w oprocentowaniu lokat. Kiedy inflacja rośnie, realna wartość oszczędności maleje, co skłania banki do podwyższania oprocentowania lokat, aby przyciągnąć oszczędzających. W przeciwnym razie, w przypadku niskiej inflacji, banki mogą oferować niższe stawki, co z kolei prowadzi do spadku atrakcyjności lokat.

Warto zauważyć, że inflacja nie jest jedynym czynnikiem. Również sytuacja gospodarcza i polityka monetarna mają znaczenie. Osoby oszczędzające powinny śledzić te zmiany, aby lepiej dostosować swoje strategie oszczędzania, zwłaszcza w kontekście rosnących cen. Monitorowanie inflacji i jej wpływu na oprocentowanie lokat bankowych jest kluczowe dla podejmowania świadomych decyzji finansowych.

Czytaj więcej: Czy lokata to dobry sposób na bezpieczne inwestowanie?

Jakie są najlepsze strategie oszczędzania w obecnych warunkach?

W obliczu zmieniającego się rynku finansowego, najlepsze lokaty mogą nie być jedynym sposobem na oszczędzanie. Ważne jest, aby dostosować strategie oszczędzania do aktualnych warunków ekonomicznych. Wzrost inflacji i prognozy stóp procentowych mogą wpływać na decyzje dotyczące lokat bankowych, dlatego warto rozważyć różnorodne podejścia do oszczędzania.

Praktyczne porady dotyczące wyboru lokat bankowych

Wybierając lokaty bankowe, warto zwrócić uwagę na kilka kluczowych aspektów. Po pierwsze, porównuj oferty różnych banków. Oprocentowanie, które oferują, może się znacznie różnić. Zwróć uwagę na okres, na jaki lokata jest zakładana, oraz na ewentualne dodatkowe opłaty. Warto również sprawdzić, czy bank oferuje możliwość wcześniejszego zerwania lokaty bez utraty odsetek.

Po drugie, zastanów się nad zmianami w oprocentowaniu lokat. Niektóre banki oferują promocyjne stawki, które mogą być korzystne w krótkim okresie. Upewnij się, że rozumiesz, jakie są warunki po zakończeniu promocji. Warto również rozważyć lokaty z oprocentowaniem stałym i zmiennym, aby znaleźć rozwiązanie, które najlepiej odpowiada Twoim potrzebom.

Alternatywy dla lokat w kontekście rosnących stóp procentowych

W obliczu rosnących stóp procentowych, warto rozważyć alternatywy dla tradycyjnych lokat. Inwestycje w fundusze inwestycyjne mogą przynieść wyższe zyski, chociaż wiążą się z większym ryzykiem. Fundusze obligacji lub fundusze rynku pieniężnego mogą być atrakcyjną opcją, gdyż oferują stabilność przy umiarkowanych zyskach.

Innym rozwiązaniem mogą być produkty oszczędnościowe z wyższym oprocentowaniem, takie jak konta oszczędnościowe lub obligacje skarbowe. Te opcje mogą zapewnić lepsze oprocentowanie niż standardowe lokaty, a jednocześnie oferują większą elastyczność. Warto również rozważyć inwestycje w nieruchomości, które mogą przynieść zyski w dłuższym okresie.- Fundusze inwestycyjne – potencjalnie wyższe zyski, ale większe ryzyko.

- Obligacje skarbowe – stabilność i bezpieczeństwo inwestycji.

- Konta oszczędnościowe – elastyczność i dostępność środków.

Wybór strategii oszczędzania a zmieniające się oprocentowanie lokat

W obliczu rosnących stóp procentowych i zmieniającej się sytuacji gospodarczej, najlepsze strategie oszczędzania powinny być dostosowane do aktualnych warunków. W artykule podkreślono, że wybór odpowiednich lokat bankowych wymaga porównania ofert różnych banków oraz zrozumienia warunków dotyczących oprocentowania. Dzięki temu oszczędzający mogą znaleźć rozwiązania, które najlepiej odpowiadają ich potrzebom, unikając pułapek związanych z promocjami i ukrytymi opłatami.

Alternatywy dla tradycyjnych lokat, takie jak fundusze inwestycyjne czy obligacje skarbowe, również mogą przynieść lepsze zyski w obliczu zmieniających się warunków rynkowych. Artykuł wskazuje, że dywersyfikacja oszczędności oraz inwestycji jest kluczowa, aby zminimalizować ryzyko i zwiększyć potencjalne zyski. Warto zatem rozważyć różne opcje, co pozwoli na lepsze zarządzanie swoimi finansami w dobie niepewności.