Wybór między lokatą a kontem oszczędnościowym dla dziecka to ważna decyzja, która może wpłynąć na przyszłość finansową najmłodszych. Oba te produkty bankowe mają swoje zalety, które warto rozważyć przed podjęciem decyzji. Lokata oferuje zazwyczaj wyższe oprocentowanie, co oznacza większe zyski, ale wiąże się z ograniczonym dostępem do środków przez określony czas. Z kolei konto oszczędnościowe zapewnia łatwiejszy dostęp do funduszy, co może być korzystne w przypadku nagłych wydatków, jednak zazwyczaj oferuje niższe oprocentowanie.

Warto zatem zastanowić się, co jest dla nas ważniejsze: wyższe zyski z lokaty czy większa elastyczność konta oszczędnościowego. Ostateczny wybór powinien być dostosowany do potrzeb i celów oszczędnościowych dziecka.

Kluczowe informacje:- Lokata oferuje wyższe oprocentowanie, ale ogranicza dostępność środków.

- Konto oszczędnościowe zapewnia łatwiejszy dostęp do funduszy, lecz zwykle ma niższe oprocentowanie.

- Wybór zależy od priorytetów: wyższe zyski czy większa elastyczność.

- Oba produkty mogą być korzystne w zależności od potrzeb oszczędzających.

- Warto porównać oferty różnych banków, aby znaleźć najlepszą opcję.

Wybór między lokatą a kontem oszczędnościowym dla dziecka – co wybrać?

Decyzja dotycząca lokaty lub konta oszczędnościowego dla dziecka jest kluczowa. Oba produkty mają swoje unikalne zalety, które mogą znacząco wpłynąć na przyszłość finansową najmłodszych. Warto zastanowić się, co jest dla nas ważniejsze: wyższe zyski czy łatwiejszy dostęp do środków.

Lokata zazwyczaj oferuje wyższe oprocentowanie, co oznacza większe zyski po zakończeniu umowy. Z drugiej strony, konto oszczędnościowe daje możliwość swobodnego dostępu do funduszy, co może być istotne w nagłych sytuacjach. Wybór pomiędzy tymi opcjami powinien być przemyślany i dostosowany do indywidualnych potrzeb oraz celów oszczędnościowych dziecka.

Lokata – wyższe zyski, ale mniejsza dostępność środków

Lokata to produkt bankowy, który pozwala na uzyskanie wyższego oprocentowania w zamian za zamrożenie pieniędzy na określony czas. Dzięki temu, po zakończeniu umowy, można zyskać znaczną kwotę odsetek. Jednakże, warto pamiętać, że środki są niedostępne do momentu zakończenia lokaty, co może stanowić problem w przypadku nagłych wydatków.

Wybierając lokatę dla dziecka, warto zwrócić uwagę na okres trwania umowy oraz ewentualne kary za wcześniejsze zerwanie lokaty. Im dłuższy okres, tym zazwyczaj wyższe oprocentowanie. Z tego powodu, lokata może być korzystnym rozwiązaniem, jeśli planujemy oszczędzać na dłuższy czas i mamy pewność, że nie będziemy potrzebować tych pieniędzy w najbliższym czasie.

Konto oszczędnościowe – łatwiejszy dostęp do funduszy dla dziecka

Konto oszczędnościowe to doskonała opcja dla tych, którzy cenią sobie elastyczność i dostęp do środków. Dzięki temu rozwiązaniu, można w każdej chwili wpłacać i wypłacać pieniądze, co jest niezwykle ważne w przypadku dzieci. Oprocentowanie kont oszczędnościowych jest zazwyczaj niższe niż lokat, ale oferuje większą swobodę.

Warto również zauważyć, że wiele banków oferuje specjalne konta oszczędnościowe dedykowane dzieciom, które mogą mieć dodatkowe korzyści, takie jak brak opłat za prowadzenie konta czy bonusy za regularne wpłaty. Dlatego, przed podjęciem decyzji, warto dokładnie porównać dostępne oferty i wybrać tę, która najlepiej odpowiada potrzebom dziecka.

Porównanie oprocentowania – co jest korzystniejsze dla oszczędności?

Wybór między lokatą a kontem oszczędnościowym dla dziecka wiąże się z różnicami w oprocentowaniu, które mają kluczowe znaczenie dla ostatecznej decyzji. Obie opcje oferują różne stawki, a ich porównanie pomoże zdecydować, która z nich jest lepsza dla oszczędzania dla dzieci. Zrozumienie tych różnic jest kluczowe dla maksymalizacji zysków.Warto zwrócić uwagę na aktualne oferty, ponieważ banki regularnie zmieniają oprocentowanie. Najlepsze konto oszczędnościowe często może oferować korzystne warunki, które mogą być konkurencyjne w stosunku do lokat. Dlatego dobrze jest monitorować rynek i porównywać różne opcje, aby wybrać najbardziej opłacalną.

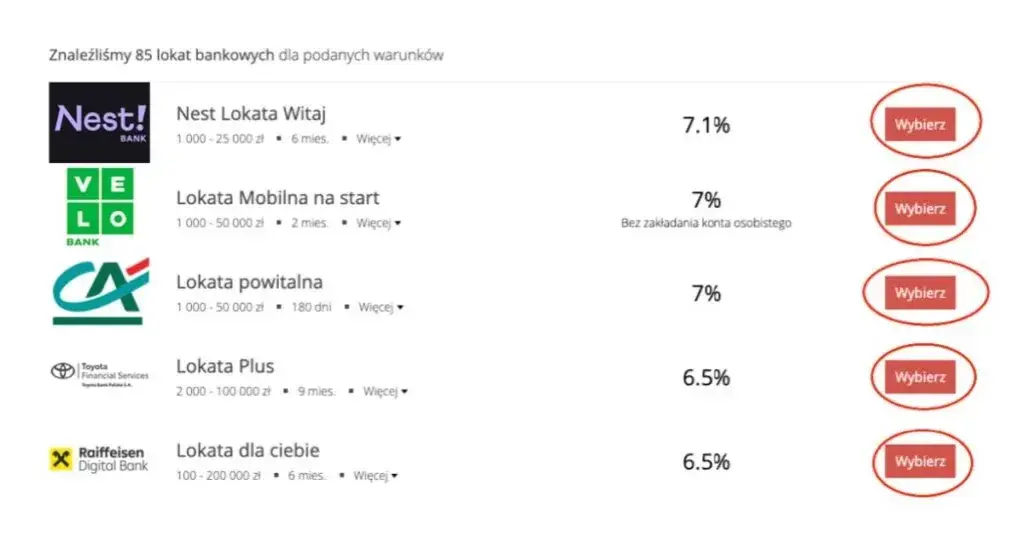

Przykłady aktualnych ofert lokat dla dzieci na rynku

Na rynku dostępnych jest wiele ofert lokat dla dzieci, które różnią się oprocentowaniem oraz warunkami. Warto zwrócić uwagę na kilka kluczowych elementów, takich jak minimalna kwota lokaty oraz czas trwania umowy. Oto porównanie kilku aktualnych ofert:

| Nazwa banku | Oprocentowanie | Okres trwania | Minimalna kwota |

| Bank A | 3,5% | 12 miesięcy | 500 zł |

| Bank B | 4,0% | 24 miesiące | 1000 zł |

| Bank C | 3,8% | 6 miesięcy | 300 zł |

Oprocentowanie kont oszczędnościowych dla dzieci – co warto wiedzieć?

Oprocentowanie kont oszczędnościowych dla dzieci jest zazwyczaj niższe niż w przypadku lokat, ale oferuje większą elastyczność. Przeciętne oprocentowanie takich kont wynosi od 1% do 2,5%, co jest korzystne, jeśli planujesz regularne wpłaty i wypłaty. To sprawia, że konto oszczędnościowe jest idealnym rozwiązaniem dla rodziców, którzy chcą nauczyć dzieci oszczędzania.

Warto również pamiętać, że niektóre banki oferują promocyjne oprocentowanie dla nowych klientów, co może zwiększyć zyski. Porównując lokaty i kont oszczędnościowych, należy uwzględnić nie tylko oprocentowanie, ale także dodatkowe korzyści, takie jak brak opłat za prowadzenie konta czy możliwość korzystania z aplikacji mobilnych.

Czytaj więcej: Czy lokata to dobry sposób na bezpieczne inwestowanie?

Aspekty podatkowe lokat i kont oszczędnościowych dla dzieci

Wybierając między lokatą a kontem oszczędnościowym dla dziecka, warto zwrócić uwagę na różne aspekty podatkowe, które mogą wpłynąć na ostateczny zysk. Oba te produkty mogą wiązać się z pewnymi obowiązkami podatkowymi, które warto zrozumieć. Znajomość tych zasad pomoże w lepszym zarządzaniu oszczędnościami i maksymalizacji zysków.Jakie ulgi podatkowe mogą przysługiwać oszczędzającym?

Rodzice oszczędzający na przyszłość swoich dzieci mogą skorzystać z różnych ulg podatkowych. W przypadku lokat, odsetki są opodatkowane według stawki 19% zryczałtowanego podatku dochodowego. Jednakże, jeśli środki są przeznaczone na cele edukacyjne, istnieje możliwość skorzystania z ulg, które mogą obniżyć ten podatek. Warto zatem dokładnie sprawdzić, jakie opcje oferują banki w tym zakresie.

W przypadku kont oszczędnościowych dla dzieci, sytuacja wygląda podobnie. Odsetki również podlegają opodatkowaniu, ale w niektórych przypadkach można skorzystać z tzw. "ulgi dla młodych", która dotyczy osób do 26. roku życia. To oznacza, że oszczędności na koncie mogą być bardziej opłacalne, jeśli są przechowywane na koncie dziecka. Warto zasięgnąć porady doradcy podatkowego, aby upewnić się, że korzystamy z dostępnych ulg.

Długoterminowe korzyści z oszczędzania dla dziecka – co zyskuje rodzina?

Długoterminowe oszczędzanie na lokacie lub koncie oszczędnościowym przynosi wiele korzyści zarówno dla dziecka, jak i całej rodziny. Regularne odkładanie pieniędzy nie tylko buduje kapitał, ale także uczy dzieci wartości pieniądza i odpowiedzialności finansowej. To inwestycja w przyszłość, która może otworzyć wiele drzwi.

Jak oszczędzanie wpływa na przyszłość finansową dziecka?

Oszczędzanie od najmłodszych lat kształtuje odpowiednie nawyki finansowe. Dzieci, które uczą się, jak odkładać pieniądze, stają się bardziej świadome wartości oszczędności oraz planowania wydatków. Dzięki temu, w dorosłym życiu będą lepiej przygotowane do podejmowania decyzji finansowych, co może prowadzić do stabilniejszej przyszłości.

Warto również zauważyć, że oszczędzanie może wspierać marzenia dzieci, takie jak edukacja wyższa czy zakup pierwszego samochodu. Posiadanie oszczędności daje większą swobodę wyboru i możliwość realizacji celów. Dlatego tak ważne jest, aby rodzice wspierali dzieci w nauce oszczędzania i inwestowania w swoją przyszłość.

Oszczędzanie dla dzieci: klucz do ich finansowej przyszłości

Oszczędzanie na lokacie lub koncie oszczędnościowym dla dziecka to decyzja, która przynosi wiele korzyści zarówno dla najmłodszych, jak i całej rodziny. Regularne odkładanie pieniędzy uczy dzieci wartości oszczędności oraz odpowiedzialności finansowej, co jest niezbędne w dorosłym życiu. Dzięki oszczędzaniu, dzieci mogą zrealizować swoje marzenia, takie jak edukacja wyższa czy zakup pierwszego samochodu, co podkreśla znaczenie inwestycji w ich przyszłość.

Warto również zwrócić uwagę na aspekty podatkowe, które mogą wpłynąć na ostateczny zysk z oszczędności. Korzystając z dostępnych ulg podatkowych, rodzice mogą maksymalizować zyski z lokat i kont oszczędnościowych. Wspierając dzieci w nauce oszczędzania, rodzice nie tylko inwestują w ich przyszłość, ale także kształtują zdrowe nawyki finansowe, które będą miały długofalowy wpływ na życie ich pociech.