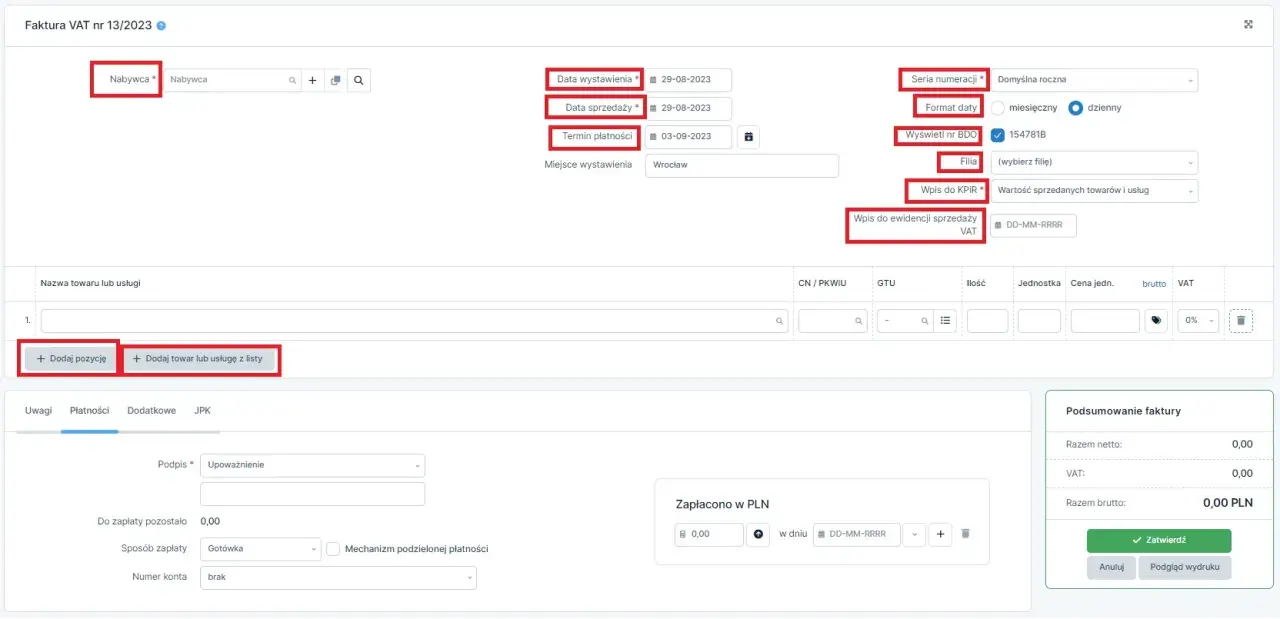

W kontekście Jednolitego Pliku Kontrolnego (JPK) kluczowe jest zrozumienie różnicy między sprzedawcą a wystawcą faktury. Sprzedawca to podmiot, który powinien być zapisany w plikach VAT oraz JPK, natomiast wystawca faktury może być zarówno sprzedawcą, jak i osobą trzecią działającą w imieniu sprzedawcy. Ważne jest, aby dane sprzedawcy były poprawnie odzwierciedlone w plikach JPK, nawet jeśli faktura jest wystawiana przez inną jednostkę.

W artykule omówimy kluczowe różnice i obowiązki obu podmiotów, aby pomóc w zrozumieniu, jak poprawnie raportować dane w systemie JPK. Zrozumienie tych pojęć jest istotne dla każdej firmy, która musi przestrzegać przepisów dotyczących VAT i JPK.

Kluczowe informacje:- Sprzedawca to podmiot, który powinien być zapisany w plikach JPK VAT.

- Wystawca faktury może być sprzedawcą lub osobą trzecią działającą w jego imieniu.

- Dane sprzedawcy, takie jak NIP i adres, muszą być odzwierciedlone w plikach JPK VAT.

- W przypadku, gdy faktura jest wystawiana przez inną jednostkę, dane sprzedawcy powinny pozostać aktualne w dokumentach JPK.

- Poprawne raportowanie jest kluczowe dla zapewnienia zgodności z przepisami VAT.

Różnice między sprzedawcą a wystawcą faktury w JPK - co musisz wiedzieć

W kontekście Jednolitego Pliku Kontrolnego (JPK) kluczowe jest zrozumienie różnic między sprzedawcą a wystawcą faktury. Sprzedawca to podmiot, który powinien być zapisany w plikach VAT oraz JPK. Z kolei wystawca faktury to osoba, która wystawia dokument, co może być zarówno sprzedawca, jak i osoba trzecia działająca w jego imieniu. Ta różnica ma istotne znaczenie dla poprawności raportowania danych w systemie JPK.

Warto pamiętać, że nawet gdy faktura jest wystawiana przez inną jednostkę, dane sprzedawcy, takie jak NIP i adres, muszą być poprawnie odzwierciedlone w plikach JPK VAT. Niezrozumienie tych ról może prowadzić do błędów w raportowaniu, co z kolei może skutkować konsekwencjami finansowymi. Dlatego kluczowe jest, aby każda firma miała jasność co do tego, kto jest sprzedawcą, a kto wystawcą faktury.

Definicje sprzedawcy i wystawcy faktury w kontekście JPK

Sprzedawca to podmiot, który dokonuje sprzedaży towarów lub usług i jest odpowiedzialny za poprawne wypełnienie obowiązków podatkowych. Wystawca faktury, z drugiej strony, to osoba lub firma, która formalnie dokumentuje tę sprzedaż. Może to być sprzedawca lub inna jednostka, która działa na jego rzecz. Zrozumienie tych definicji jest kluczowe dla prawidłowego wypełniania formularzy JPK.

Kluczowe obowiązki sprzedawcy w raportowaniu JPK VAT

Sprzedawca ma szereg obowiązków związanych z raportowaniem w systemie JPK VAT. Po pierwsze, musi zarejestrować swoje dane, takie jak NIP i adres, w plikach JPK. Po drugie, jest odpowiedzialny za poprawne wystawianie faktur, które muszą zawierać wszystkie wymagane informacje. Niezbędne jest również, aby sprzedawca regularnie aktualizował swoje dane w systemie, aby zapewnić ich zgodność z rzeczywistością. W przypadku, gdy sprzedawca korzysta z usług zewnętrznych firm do wystawiania faktur, nadal ponosi odpowiedzialność za poprawność tych danych. Wszelkie błędy mogą prowadzić do niezgodności w raportach, co może skutkować nałożeniem kar finansowych. Dlatego ważne jest, aby sprzedawcy byli świadomi swoich obowiązków i dbali o dokładność informacji, które przekazują w JPK.Rola wystawcy faktury: kiedy jest to inna podmiotowość?

Wystawca faktury może być różny od sprzedawcy w wielu sytuacjach. Na przykład, gdy sprzedawca korzysta z usług biura rachunkowego, które wystawia faktury w jego imieniu. W takim przypadku to biuro jest wystawcą, ale sprzedawca nadal pozostaje odpowiedzialny za poprawność danych. W JPK ważne jest, aby dane sprzedawcy były zawsze aktualne, niezależnie od tego, kto wystawia fakturę. Dlatego każda firma powinna mieć jasność co do tych ról, aby uniknąć nieporozumień.Jak poprawnie raportować sprzedawcę i wystawcę w JPK VAT

Poprawne raportowanie w JPK VAT jest kluczowe dla każdej firmy. Pierwszym krokiem jest upewnienie się, że wszystkie dane sprzedawcy, takie jak NIP i adres, są poprawne i aktualne. W przypadku wystawiania faktur przez inne podmioty, sprzedawca powinien monitorować, czy te dane są prawidłowo odzwierciedlone w plikach JPK. Niezgodności mogą prowadzić do problemów z urzędami skarbowymi.

Drugim ważnym aspektem jest terminowe składanie plików JPK. Sprzedawcy muszą pamiętać o terminach, aby uniknąć kar finansowych. Warto również korzystać z programów do księgowości, które automatycznie generują pliki JPK, co znacznie ułatwia proces. Dzięki temu można mieć pewność, że wszystkie dane są zgodne z wymogami prawnymi.

Praktyczne przykłady wypełniania JPK VAT z różnymi podmiotami

Wypełniając JPK VAT, warto znać konkretne przykłady, które mogą ułatwić zrozumienie procesu. Na przykład, jeśli firma A sprzedaje produkty firmie B, to firma A jest sprzedawcą, a firma B nabywcą. Jeśli jednak firma C wystawia fakturę w imieniu firmy A, to firma A nadal pozostaje sprzedawcą, a firma C wystawcą faktury. Kluczowe jest, aby dane firmy A były poprawnie wprowadzone do pliku JPK.

- Przykład 1: Sprzedawca korzysta z usług zewnętrznego biura rachunkowego do wystawiania faktur.

- Przykład 2: Sprzedawca wystawia fakturę za usługi świadczone przez inny podmiot.

- Przykład 3: Przemiana ról, gdzie wystawca faktury staje się sprzedawcą w kolejnej transakcji.

Częste błędy w raportowaniu sprzedawcy i wystawcy faktur

Wiele firm popełnia błędy podczas raportowania danych w JPK VAT, co może prowadzić do poważnych konsekwencji. Najczęstszym problemem jest niewłaściwe wprowadzenie danych sprzedawcy, takich jak NIP czy adres. Inny powszechny błąd to pomijanie informacji o wystawcy faktury, co może prowadzić do niezgodności w plikach JPK. Niezgodności te mogą skutkować kontrolami ze strony urzędów skarbowych oraz nałożeniem kar finansowych. Dlatego tak ważne jest, aby każda firma dokładnie sprawdzała swoje raporty przed ich złożeniem.

Czytaj więcej: Jak uniknąć pułapek filmowych stereotypów? Naucz się już!

Jak zapewnić zgodność z przepisami VAT w kontekście JPK

Aby zapewnić zgodność z przepisami VAT, firmy muszą przestrzegać kilku kluczowych zasad. Po pierwsze, regularne aktualizowanie danych sprzedawcy w systemie JPK jest niezbędne. Każda zmiana, jak np. zmiana nazwy firmy czy adresu, powinna być natychmiast wprowadzona. Po drugie, warto korzystać z oprogramowania księgowego, które automatycznie generuje pliki JPK, co zmniejsza ryzyko błędów. Tego typu rozwiązania mogą znacznie ułatwić proces raportowania.

Ważne jest również, aby pracownicy odpowiedzialni za księgowość byli dobrze przeszkoleni w zakresie obowiązków związanych z JPK. Regularne szkolenia pomogą im zrozumieć zmieniające się przepisy i uniknąć nieporozumień. Dzięki temu firmy mogą być pewne, że ich raporty są zgodne z wymogami prawnymi i unikają problemów z urzędami skarbowymi.

Najważniejsze zasady dotyczące danych sprzedawcy w JPK

Podstawowe zasady dotyczące wprowadzania danych sprzedawcy w JPK VAT obejmują kilka kluczowych punktów. Po pierwsze, każdy sprzedawca musi mieć poprawny NIP oraz aktualny adres. Po drugie, wszystkie dane muszą być zgodne z dokumentami rejestrowymi firmy. Po trzecie, ważne jest, aby w przypadku wystawiania faktur przez inne podmioty, dane sprzedawcy były nadal aktualne i poprawne w plikach JPK. Prawidłowe wprowadzenie tych informacji jest kluczowe dla uniknięcia problemów z urzędami skarbowymi.

| Rodzaj danych | Wymagane informacje |

| NIP | Numer identyfikacji podatkowej sprzedawcy |

| Adres | Aktualny adres siedziby sprzedawcy |

| Wystawca faktury | Imię i nazwisko lub nazwa firmy wystawcy |

Dokładność danych w JPK kluczowa dla uniknięcia problemów z VAT

W artykule podkreślono, że poprawne wprowadzenie danych sprzedawcy w systemie JPK jest kluczowe dla uniknięcia problemów z urzędami skarbowymi. Wiele firm popełnia błędy, takie jak niewłaściwe wprowadzenie NIP czy adresu, co może prowadzić do niezgodności w plikach JPK. Przykłady, takie jak korzystanie z usług zewnętrznych biur rachunkowych, pokazują, jak ważne jest, aby sprzedawca był świadomy ról i odpowiedzialności zarówno swojej, jak i wystawcy faktury.

Artykuł zwraca uwagę na konieczność regularnego aktualizowania danych oraz korzystania z odpowiedniego oprogramowania księgowego, co znacząco zmniejsza ryzyko błędów. Szkolenia dla pracowników odpowiedzialnych za księgowość są również niezbędne, aby zrozumieć zmieniające się przepisy dotyczące JPK VAT. Dzięki tym działaniom firmy mogą zapewnić zgodność z przepisami i uniknąć potencjalnych kar finansowych.