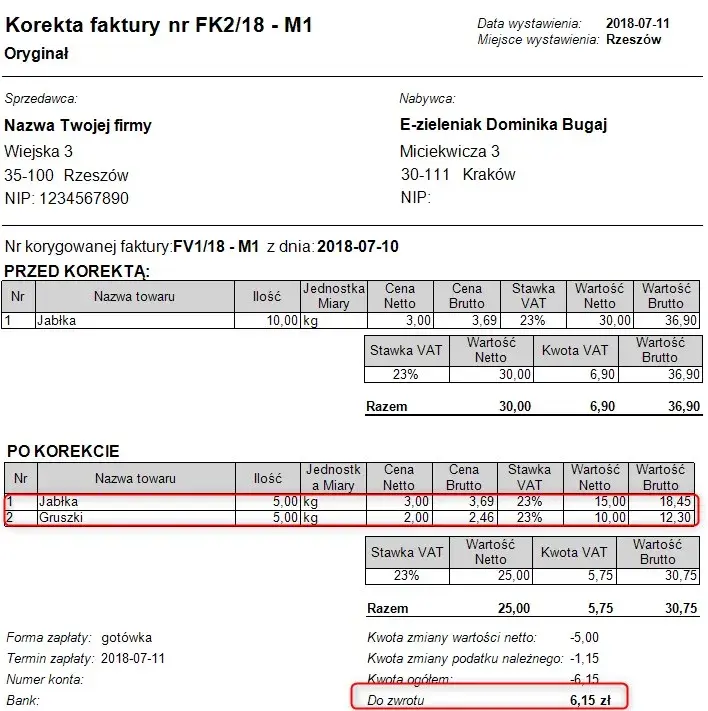

Zarządzanie księgowością w jednostkach budżetowych wymaga precyzyjnego podejścia, zwłaszcza gdy chodzi o korektę faktur z poprzednich lat. W przypadku konieczności wprowadzenia zmian w dokumentach finansowych, kluczowym krokiem jest wystawienie faktury korygującej. Taki dokument musi zawierać wszystkie istotne informacje, takie jak numer faktury, dane kontrahenta oraz szczegóły dotyczące korekty.

Właściwe zaksięgowanie korekty jest nie tylko kwestią formalną, ale także ma wpływ na sprawozdania finansowe jednostki. Warto pamiętać, że korekta powinna być traktowana jako pozostałe przychody operacyjne, a nie jako zmniejszenie kosztów. Ponadto, w sytuacji, gdy potrzebny jest zwrot środków, należy odpowiednio uwzględnić to w nowym roku budżetowym.

Kluczowe informacje:- Faktura korygująca musi zawierać numer faktury, dane kontrahenta i opis korekty.

- Korekta powinna być dokumentowana jako pozostałe przychody operacyjne.

- Nie należy traktować korekty jako pomniejszenia kosztów.

- W przypadku zwrotu środków, należy uwzględnić to w nowym roku budżetowym.

- Dokładność w księgowości pozwala uniknąć błędów i konsekwencji finansowych.

Jak poprawnie zaksięgować korektę faktury w jednostce budżetowej?

Księgowanie korekty faktury z poprzedniego roku w jednostce budżetowej to kluczowy proces, który wymaga precyzyjnego podejścia. Właściwe zaksięgowanie takich korekt jest istotne dla zachowania przejrzystości finansowej i zgodności z obowiązującymi przepisami. Niezależnie od tego, czy jest to pomyłka w danych kontrahenta, czy zmiana kwoty, każda korekta musi być starannie udokumentowana.

W celu poprawnego zaksięgowania, należy wydać fakturę korygującą, która zawiera wszystkie istotne informacje, takie jak numer faktury, dane kontrahenta oraz opis korekty. Ważne jest, aby korekta była uwzględniona w księgach rachunkowych jako pozostałe przychody operacyjne, a nie jako zmniejszenie kosztów. W przypadku konieczności zwrotu środków kontrahentowi, należy to również uwzględnić w nowym roku budżetowym jako dochód.

Krok po kroku: Proces wystawiania faktury korygującej

Proces wystawiania faktury korygującej można podzielić na kilka kluczowych kroków. Po pierwsze, należy zidentyfikować błąd w pierwotnej fakturze. To może być pomyłka w kwocie, błędne dane kontrahenta lub inne nieścisłości. Ważne jest, aby dokładnie przeanalizować, co wymaga korekty.

Kolejnym krokiem jest przygotowanie faktury korygującej. W dokumencie tym powinny znaleźć się wszystkie istotne informacje, takie jak numer faktury, dane kontrahenta, data wystawienia oraz szczegóły dotyczące korekty. Upewnij się, że wszystkie dane są poprawne, aby uniknąć kolejnych problemów.

Na koniec, faktura korygująca musi być zarejestrowana w księgach rachunkowych. Należy to zrobić zgodnie z zasadami księgowości budżetowej, aby zapewnić, że wszystkie zmiany są prawidłowo odzwierciedlone w dokumentacji finansowej jednostki.Wymagana dokumentacja: Co powinno znaleźć się w korekcie?

Aby faktura korygująca była ważna, musi zawierać określone elementy. Do najważniejszych informacji należy numer faktury, dane kontrahenta, datę wystawienia oraz opis korekty. Każdy z tych elementów jest kluczowy dla prawidłowego zaksięgowania.Dokumentacja musi być również starannie przechowywana. W przypadku kontroli finansowych lub audytów, pełna dokumentacja potwierdzająca dokonane korekty jest niezbędna. Bez odpowiednich dowodów, jednostka budżetowa może napotkać trudności w udowodnieniu poprawności swoich zapisów.

| Element | Opis |

| Numer faktury | Unikalny identyfikator faktury korygującej |

| Dane kontrahenta | Pełne dane identyfikacyjne kontrahenta |

| Data wystawienia | Data sporządzenia faktury korygującej |

| Opis korekty | Szczegółowy opis wprowadzonych zmian |

Jakie są zasady księgowości dla jednostek budżetowych?

W jednostkach budżetowych księgowość opiera się na kilku fundamentalnych zasadach, które mają na celu zapewnienie przejrzystości finansowej i zgodności z przepisami. Kluczowym elementem jest przestrzeganie zasad rachunkowości budżetowej, które różnią się od standardowych zasad księgowości stosowanych w firmach prywatnych. Dokumentacja księgowa musi być prowadzona w sposób rzetelny i zgodny z obowiązującymi regulacjami.

Ważne jest, aby każda transakcja była odpowiednio udokumentowana, a wszelkie zmiany w budżecie były na bieżąco rejestrowane. W jednostkach budżetowych należy również stosować się do zasad dotyczących planowania finansowego, które mają na celu efektywne zarządzanie publicznymi środkami. Zrozumienie tych zasad jest kluczowe dla prawidłowego księgowania faktur korygujących oraz innych operacji finansowych.

Kluczowe przepisy dotyczące księgowości budżetowej

W Polsce księgowość jednostek budżetowych regulują różne akty prawne, w tym Ustawa o finansach publicznych. Zgodnie z tymi przepisami, jednostki muszą prowadzić księgowość w sposób umożliwiający kontrolę i audyt. Przepisy te nakładają obowiązek prowadzenia ewidencji przychodów i wydatków, a także sprawozdawczości finansowej.

Warto zwrócić uwagę na zasady dotyczące budżetowania, które określają sposób planowania i realizacji wydatków publicznych. Każda jednostka budżetowa powinna mieć zatwierdzony plan finansowy, który będzie podstawą do wydawania środków. Przestrzeganie tych zasad jest kluczowe dla zapewnienia efektywnego zarządzania finansami publicznymi.

Oprócz ustaw, jednostki budżetowe powinny również stosować się do wytycznych Ministerstwa Finansów oraz innych organów kontrolnych. Te regulacje pomagają w utrzymaniu standardów księgowości i zapewniają, że wszystkie operacje są zgodne z prawem.

Jak unikać błędów w księgowaniu korekt faktur?

Aby uniknąć błędów w księgowaniu korekt faktur, jednostki budżetowe powinny stosować kilka sprawdzonych strategii. Po pierwsze, zawsze należy dokładnie sprawdzać dokumenty przed ich zaksięgowaniem. Upewnij się, że wszystkie dane są poprawne, a wszelkie zmiany są jasno opisane. Błędy w danych mogą prowadzić do poważnych konsekwencji finansowych.

Po drugie, warto wprowadzić systematyczne procedury kontrolne w zakresie księgowości. Regularne audyty wewnętrzne mogą pomóc w identyfikacji potencjalnych problemów i błędów zanim staną się one poważnymi kwestiami. Warto również inwestować w szkolenia dla pracowników odpowiedzialnych za księgowość, aby byli na bieżąco z aktualnymi przepisami i najlepszymi praktykami.

- Dokładnie sprawdzaj wszystkie dokumenty przed księgowaniem.

- Wprowadź procedury kontrolne, aby zminimalizować ryzyko błędów.

- Inwestuj w szkolenia dla pracowników księgowości.

Czytaj więcej: Serial Kuchenne Rewolucje: Dlaczego opinie publiczności są coraz bardziej krytyczne?

Jakie są konsekwencje błędnego zaksięgowania korekty?

Błędne zaksięgowanie korekty faktury może prowadzić do poważnych konsekwencji dla jednostek budżetowych. Po pierwsze, niewłaściwe księgowanie może skutkować niezgodnościami w sprawozdaniach finansowych, co z kolei może wpłynąć na wiarygodność jednostki. W przypadku audytów zewnętrznych, błędy te mogą być podstawą do nałożenia sankcji lub kar finansowych.Po drugie, nieprawidłowe zapisy mogą prowadzić do błędnych decyzji finansowych. Jeśli dane dotyczące przychodów i wydatków są zafałszowane, kierownictwo jednostki może podejmować decyzje oparte na nieaktualnych lub nieprawdziwych informacjach. To może prowadzić do niewłaściwego zarządzania budżetem i problemów finansowych w przyszłości.

Wpływ na sprawozdania finansowe jednostek budżetowych

Sprawozdania finansowe są kluczowym elementem zarządzania jednostkami budżetowymi. Błędne zaksięgowanie korekty faktury może prowadzić do zafałszowania danych, co wpływa na obraz sytuacji finansowej jednostki. Na przykład, jeśli przychody są zawyżone, jednostka może nie być w stanie pokryć swoich zobowiązań.

W przypadku audytów, takie nieprawidłowości mogą być wykryte, co prowadzi do utraty zaufania zarówno wśród interesariuszy, jak i w społeczeństwie. Niezgodności w sprawozdaniach mogą również skutkować koniecznością przeprowadzenia dodatkowych analiz i korekt, co generuje dodatkowe koszty i czas.

Jakie są najlepsze praktyki w księgowaniu korekt faktur?

W celu uniknięcia błędów w księgowaniu korekt faktur, jednostki budżetowe powinny stosować sprawdzone praktyki. Po pierwsze, regularne szkolenia dla pracowników odpowiedzialnych za księgowość są kluczowe. Dzięki nim, personel będzie na bieżąco z aktualnymi przepisami i najlepszymi praktykami w zakresie księgowania faktur korygujących.

Po drugie, warto wprowadzić systematyczne procedury kontrolne, które pomogą w identyfikacji błędów przed ich zaksięgowaniem. Regularne audyty wewnętrzne mogą wykryć potencjalne problemy, zanim staną się one poważnymi kwestiami. Taka proaktywna strategia pozwala na utrzymanie wysokiej jakości księgowości.

Przykłady poprawnych zapisów księgowych dla korekt

Przykłady poprawnych zapisów księgowych są niezbędne dla zrozumienia, jak prawidłowo księgować korekty. Na przykład, jeśli jednostka budżetowa musi skorygować fakturę z powodu błędu w kwocie, odpowiedni zapis może wyglądać następująco:

- Debit: Pozostałe przychody operacyjne (kwota korekty)

- Kredyt: Przychody z działalności operacyjnej (kwota korekty)

Inny przykład dotyczy sytuacji, w której jednostka musi zwrócić środki kontrahentowi. W takim przypadku, zapis księgowy powinien wyglądać tak:

- Debit: Zobowiązania (kwota zwrotu)

- Kredyt: Gotówka lub rachunek bankowy (kwota zwrotu)

Właściwe księgowanie korekt faktur kluczowe dla jednostek budżetowych

Właściwe księgowanie korekt faktur jest kluczowe dla zapewnienia przejrzystości finansowej jednostek budżetowych. Błędne zaksięgowanie może prowadzić do poważnych konsekwencji, takich jak niezgodności w sprawozdaniach finansowych, co wpływa na wiarygodność jednostki. Przykłady pokazują, że niewłaściwe zapisy mogą skutkować zafałszowaniem danych, co prowadzi do błędnych decyzji finansowych i utraty zaufania ze strony interesariuszy.W artykule podkreślono również znaczenie regularnych szkoleń i wprowadzania systematycznych procedur kontrolnych, które mogą pomóc w identyfikacji błędów przed ich zaksięgowaniem. Przykłady poprawnych zapisów księgowych ilustrują, jak ważne jest przestrzeganie zasad rachunkowości budżetowej. Dokumentacja każdego kroku procesu księgowania korekt jest niezbędna, aby zapewnić zgodność z przepisami i wysoką jakość księgowości.