Banki pobierają prowizję za przewalutowanie, która może wynosić od 0,5% do 1,5% salda zadłużenia. To dodatkowy koszt, który należy uwzględnić w kalkulacjach. Decyzja o przewalutowaniu może prowadzić do rozczarowania, zwłaszcza w kontekście wcześniejszych doświadczeń kredytobiorców, którzy również musieli zmierzyć się z nieprzewidywalnymi konsekwencjami swoich wyborów.

Kluczowe informacje:- Przewalutowanie kredytu we frankach w 2024 roku jest nieopłacalne ze względu na wzrost oprocentowania.

- Banki pobierają prowizję za przewalutowanie, co zwiększa całkowity koszt operacji.

- Decyzje o przewalutowaniu mogą prowadzić do żalu, podobnie jak w przeszłości.

- Warto dokładnie przeanalizować sytuację finansową przed podjęciem decyzji o przewalutowaniu.

- Rynki walutowe są zmienne, co wpływa na stabilność kredytów hipotecznych w obcych walutach.

Analiza opłacalności przewalutowania kredytu we frankach

Przewalutowanie kredytu we frankach to decyzja, która wymaga starannej analizy. W 2024 roku przewalutowanie może nie być korzystne, zwłaszcza w obliczu rosnących stóp procentowych. Wiele osób zadaje sobie pytanie, czy warto pozbywać się franka, mając na uwadze aktualne warunki rynkowe.W miarę jak sytuacja finansowa w kraju się zmienia, kurs franka szwajcarskiego oraz oprocentowanie kredytów hipotecznych stają się kluczowymi czynnikami. Warto zrozumieć, jak te elementy wpływają na decyzje kredytobiorców. W tym kontekście, przewalutowanie nie zawsze przynosi zamierzone korzyści.

Zrozumienie obecnych kursów walut i ich wpływu na kredyt

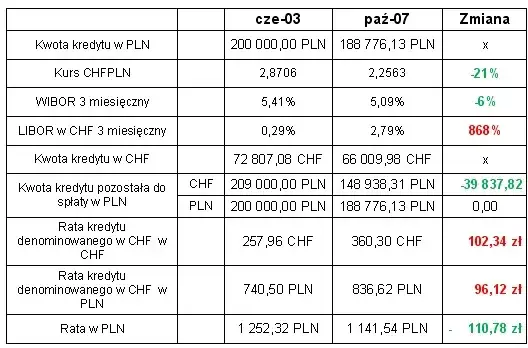

Obecne kursy walut mają istotny wpływ na wysokość rat kredytowych. Kurs franka szwajcarskiego jest zmienny i może wpływać na całkowity koszt kredytu. W ciągu ostatnich 12 miesięcy, kurs franka wahał się, co miało bezpośrednie przełożenie na wysokość rat.

Przykładowo, jeśli kurs franka wzrośnie, raty kredytu również mogą wzrosnąć. To z kolei prowadzi do wyższych kosztów dla kredytobiorców. Dlatego tak ważne jest, aby na bieżąco śledzić zmiany kursów walut i analizować ich wpływ na swoje zobowiązania finansowe.

| Miesiąc | Kurs franka (PLN) |

| Styczeń | 4.20 |

| Luty | 4.25 |

| Marzec | 4.15 |

| Kwiecień | 4.30 |

| Maj | 4.40 |

| Czerwiec | 4.35 |

| Lipiec | 4.50 |

| Sierpień | 4.45 |

| Wrzesień | 4.55 |

| Październik | 4.60 |

| Listopad | 4.65 |

| Grudzień | 4.70 |

Jak zmiana oprocentowania wpływa na decyzję o przewalutowaniu

Oprocentowanie kredytów hipotecznych jest kluczowym czynnikiem, który wpływa na decyzję o przewalutowaniu. Wzrost stóp procentowych oznacza wyższe koszty kredytu, co może zniechęcać do przewalutowania. Warto zwrócić uwagę, że każda zmiana oprocentowania wpływa na wysokość raty, co może mieć poważne konsekwencje dla budżetu domowego.

Decyzja o przewalutowaniu powinna być przemyślana, a kredytobiorcy powinni dokładnie analizować, jak zmiany oprocentowania wpłyną na ich sytuację finansową. Wiele osób, które rozważały przewalutowanie, zrozumiało, że koszty mogą przewyższać potencjalne korzyści.

Potencjalne długoterminowe skutki przewalutowania kredytu

Decyzja o przewalutowaniu kredytu we frankach może mieć długoterminowe konsekwencje, które warto dokładnie rozważyć. Przewalutowanie kredytu nie jest prostą operacją i wiąże się z różnymi ryzykami. Kluczowe jest zrozumienie, jak te zmiany wpłyną na stabilność finansową kredytobiorcy w przyszłości.

W miarę jak sytuacja na rynku walutowym się zmienia, ryzyko przewalutowania staje się coraz bardziej odczuwalne. Warto zauważyć, że zmiany kursów walut mogą prowadzić do nieprzewidywalnych wzrostów kosztów kredytu, co może negatywnie wpłynąć na budżet domowy.

Ryzyko związane z przewalutowaniem kredytu hipotecznego

Przewalutowanie kredytu hipotecznego wiąże się z wieloma ryzykami. Przede wszystkim, wahania kursów walut mogą prowadzić do znacznych różnic w wysokości rat. Kredytobiorcy, którzy zdecydują się na przewalutowanie, muszą być świadomi, że ich zobowiązania mogą wzrosnąć w wyniku niekorzystnych zmian kursowych.

Dodatkowo, oprocentowanie kredytu może ulegać zmianom, co również wpływa na całkowity koszt kredytu. Wzrost stóp procentowych może sprawić, że przewalutowanie stanie się jeszcze mniej opłacalne, a kredytobiorcy mogą żałować podjętej decyzji. Warto zatem zasięgnąć porady ekspertów przed podjęciem jakiejkolwiek decyzji.

Porównanie doświadczeń kredytobiorców – co warto wiedzieć

Wielu kredytobiorców, którzy zdecydowali się na przewalutowanie kredytu we frankach, dzieli się swoimi doświadczeniami. Warto przyjrzeć się ich historiom, aby lepiej zrozumieć potencjalne pułapki. Kredyt hipoteczny w obcej walucie może wydawać się atrakcyjny, ale rzeczywistość często okazuje się inna.Niektórzy kredytobiorcy zauważyli, że przewalutowanie przyniosło im chwilowe ulgi, ale z czasem ich sytuacja finansowa uległa pogorszeniu. Inni z kolei podkreślają, że nieprzewidywalność kursów walutowych była dla nich dużym zaskoczeniem. Warto zatem zebrać jak najwięcej informacji przed podjęciem decyzji o przewalutowaniu.

Czytaj więcej: Blog kredytowy sprawdza, czy wrócą kredyty ze zmienną stopą procentową

Ekspert radzi: kiedy warto przewalutować kredyt we frankach

Decyzja o przewalutowaniu kredytu we frankach powinna być dobrze przemyślana. Czy opłaca się przewalutować kredyt we frankach? W niektórych sytuacjach przewalutowanie może być korzystne, zwłaszcza gdy kursy walutowe są korzystne, a oprocentowanie kredytu jest stabilne. Kluczowe momenty to okresy, kiedy można uzyskać lepsze warunki finansowe lub zmniejszyć ryzyko związane z wahania kursów walut.

Warto również zwrócić uwagę na sytuację osobistą kredytobiorcy. Jeśli ktoś planuje długoterminowe zobowiązania, przewalutowanie może być korzystne, ale tylko po dokładnej analizie. Wzrost oprocentowania może zniwelować potencjalne korzyści, dlatego warto być czujnym i dobrze zrozumieć rynek.

Alternatywy dla przewalutowania – co można zrobić?

Jeśli przewalutowanie nie wydaje się dobrym rozwiązaniem, istnieją inne opcje, które warto rozważyć. Renegocjacja warunków kredytu to jedna z możliwości, która może przynieść korzyści. Kredytobiorcy mogą spróbować wynegocjować lepsze oprocentowanie lub zmniejszenie prowizji. To może pomóc w obniżeniu miesięcznych rat.

Kolejną alternatywą jest konsolidacja kredytów. Dzięki temu można połączyć kilka zobowiązań w jedno, co często prowadzi do niższych kosztów. Kredyt hipoteczny w obcej walucie może być trudny do zarządzania, dlatego konsolidacja może być dobrym rozwiązaniem dla tych, którzy mają więcej niż jeden kredyt.

- Renegocjacja warunków kredytu

- Konsolidacja kredytów

- Monitorowanie kursów walutowych

- Skorzystanie z doradztwa finansowego

Przewalutowanie kredytu we frankach: ryzyka i alternatywy do rozważenia

Decyzja o przewalutowaniu kredytu we frankach wymaga starannej analizy, ponieważ może wiązać się z wieloma ryzykami, takimi jak wahania kursów walut oraz wzrost oprocentowania. W artykule podkreślono, że w 2024 roku przewalutowanie może nie być opłacalne, zwłaszcza biorąc pod uwagę prowizje bankowe, które wynoszą od 0,5% do 1,5% salda zadłużenia. Kredytobiorcy powinni być świadomi, że zmiany na rynku mogą prowadzić do nieprzewidywalnych wzrostów kosztów, co może negatywnie wpłynąć na ich stabilność finansową.

W artykule przedstawiono również alternatywy dla przewalutowania, takie jak renegocjacja warunków kredytu czy konsolidacja zobowiązań. Te opcje mogą pomóc w obniżeniu miesięcznych rat i poprawie sytuacji finansowej kredytobiorców. Warto zasięgnąć porady ekspertów oraz monitorować sytuację na rynku, aby podejmować świadome decyzje dotyczące kredytów hipotecznych w obcej walucie.