Kredyt we frankach to forma finansowania, która polega na zaciągnięciu pożyczki w szwajcarskich frankach (CHF) zamiast w polskich złotych (PLN). Tego typu kredyty zyskały na popularności w Polsce w ostatnich latach, jednak niosą ze sobą istotne ryzyko, które często nie jest dostatecznie zrozumiane przez kredytobiorców. Całość ryzyka kursowego spoczywa na osobach zaciągających te kredyty, co może prowadzić do niespodziewanych wzrostów wysokości rat w zależności od wahań kursów walutowych.

Warto również wiedzieć, że umowy frankowe mogą być modyfikowane lub unieważniane, co wpływa na ich strukturę i warunki spłaty. Zrozumienie tych aspektów jest kluczowe dla każdego, kto rozważa zaciągnięcie kredytu w tej walucie. W niniejszym artykule przyjrzymy się ryzykom związanym z kredytami we frankach oraz możliwościom, jakie mają kredytobiorcy w obliczu zmieniających się warunków rynkowych.

Kluczowe informacje:- Kredyt we frankach oznacza zaciągnięcie pożyczki w szwajcarskich frankach (CHF).

- Ryzyko kursowe spoczywa w całości na kredytobiorcy.

- Wysokość raty zależy od aktualnego kursu walutowego.

- Umowy frankowe mogą być modyfikowane lub unieważniane.

- Decydując się na kredyt we frankach, warto znać wszystkie związane z nim ryzyka i opcje wsparcia.

Jak działa kredyt we frankach i jakie ma konsekwencje?

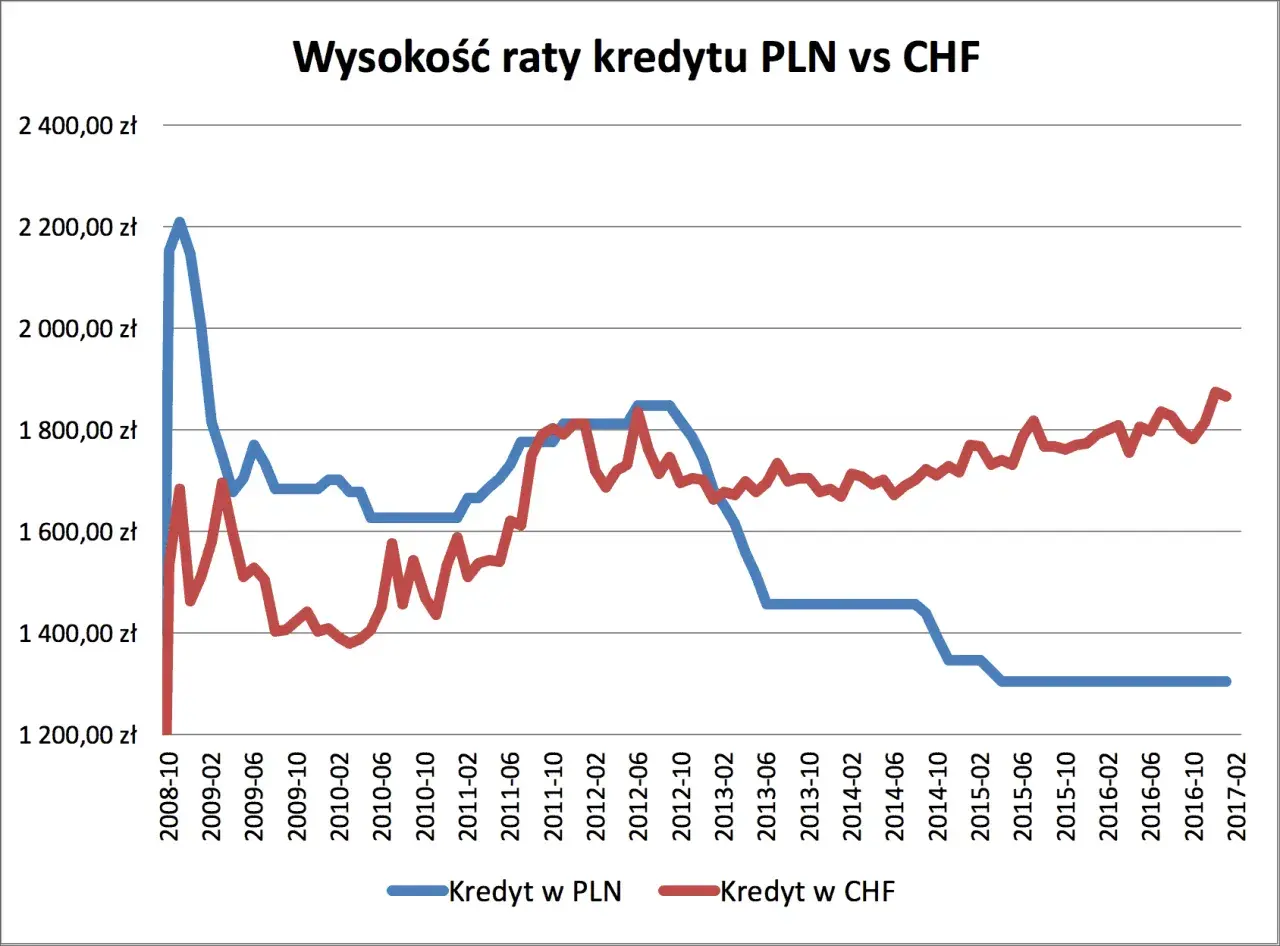

Kredyt we frankach to forma pożyczki, która jest udzielana w szwajcarskich frankach (CHF) zamiast w polskich złotych (PLN). Taki kredyt różni się od tradycyjnych pożyczek, ponieważ całość ryzyka kursowego spoczywa na kredytobiorcy. Oznacza to, że w przypadku wahań kursów walutowych, wysokość raty może znacznie się zmieniać, co często zaskakuje osoby, które nie zdają sobie sprawy z tych konsekwencji w momencie podpisywania umowy.

Warto również zwrócić uwagę na to, że umowy frankowe mogą być modyfikowane lub unieważniane, co wpływa na ich strukturę oraz warunki spłaty. Kredytobiorcy powinni być świadomi, że decyzja o zaciągnięciu takiego kredytu wiąże się z dodatkowymi obowiązkami, a także potencjalnymi problemami finansowymi, które mogą wyniknąć z niekorzystnych zmian na rynku walutowym.

Kredyt we frankach a kredyt w złotych - kluczowe różnice

Główne różnice między kredytem we frankach a kredytem w złotych dotyczą przede wszystkim ryzyka kursowego oraz warunków spłaty. Kredyt w złotych jest bardziej stabilny, ponieważ nie podlega wpływom wahań kursów walutowych, podczas gdy kredyt we frankach może być znacznie droższy w przypadku osłabienia złotego. To właśnie te różnice powinny być kluczowym czynnikiem przy wyborze odpowiedniej formy finansowania.

| Cecha | Kredyt we frankach (CHF) | Kredyt w złotych (PLN) |

| Waluta | Szwajcarski frank | Polski złoty |

| Ryzyko kursowe | Całe ryzyko na kredytobiorcy | Brak ryzyka walutowego |

| Stabilność rat | Możliwe wahania | Stabilne raty |

| Możliwość przewalutowania | Tak, ale z ryzykiem | Nie dotyczy |

Metody minimalizacji ryzyka walutowego dla kredytobiorców

W obliczu ryzyka kredytu we frankach, kredytobiorcy mogą zastosować różne metody, aby zminimalizować potencjalne straty. Jednym z najpopularniejszych rozwiązań jest hedging walutowy, który pozwala na zabezpieczenie się przed niekorzystnymi zmianami kursów walutowych. Inną opcją jest wybór kredytu o stałym oprocentowaniu, co zapewnia stabilność rat i ułatwia planowanie budżetu domowego.

Warto również rozważyć przewalutowanie kredytu na polskie złote, co może pomóc uniknąć ryzyk związanych z wahaniami kursowymi. Takie decyzje powinny być jednak dokładnie przemyślane, aby nie narażać się na dodatkowe koszty. Zrozumienie dostępnych metod zabezpieczających to kluczowy krok dla każdego, kto rozważa kredyt we frankach.Zmiany w umowach frankowych - co musisz wiedzieć?

W ostatnich latach w Polsce miały miejsce istotne zmiany dotyczące umów frankowych, które wpłynęły na sytuację wielu kredytobiorców. Zmiany te często wynikają z orzeczeń sądowych, które stają się precedensami w sprawach dotyczących kredytów w walutach obcych. Wiele banków zostało zobowiązanych do weryfikacji swoich umów oraz do informowania klientów o ryzyku związanym z kredytem frankowym.

Kredytobiorcy powinni być świadomi, że nowe regulacje mogą wpływać na warunki spłaty ich kredytów, a także na możliwość dochodzenia swoich praw w przypadku sporów z bankiem. Znajomość aktualnych przepisów oraz orzeczeń sądowych jest niezbędna, aby móc skutecznie bronić swoich interesów. Warto również skonsultować się z prawnikiem specjalizującym się w kredytach we frankach, aby uzyskać dokładne informacje na temat obowiązujących przepisów.

Procedura przewalutowania kredytu we frankach

Przewalutowanie kredytu we frankach na polskie złote to proces, który może pomóc w zminimalizowaniu ryzyka walutowego. Aby przeprowadzić tę procedurę, kredytobiorca powinien skontaktować się z bankiem i zapytać o dostępne opcje. Warto zwrócić uwagę na potencjalne koszty związane z przewalutowaniem, takie jak opłaty administracyjne czy różnice w kursach walutowych.W zależności od banku, proces przewalutowania może obejmować kilka kroków, w tym ocenę zdolności kredytowej oraz renegocjację warunków umowy. Kredytobiorcy powinni dokładnie przeanalizować te kroki, aby upewnić się, że przewalutowanie jest dla nich korzystne. Warto również zasięgnąć porady finansowej, aby lepiej zrozumieć konsekwencje takiej decyzji.

Czytaj więcej: Porównanie RRSO i wybór najtańszych kredytów gotówkowych

Możliwości modyfikacji i unieważnienia umowy kredytowej

Kredytobiorcy, którzy zaciągnęli kredyt we frankach, mają kilka opcji, jeśli chodzi o modyfikację lub unieważnienie swojej umowy. W przypadku problemów finansowych mogą wystąpić sytuacje, w których konieczne będzie renegocjowanie warunków umowy. Kluczowe jest, aby kredytobiorcy znali swoje prawa oraz obowiązki, które wynikają z podpisanej umowy. Wiele osób nie zdaje sobie sprawy, że mogą ubiegać się o zmiany w umowie, co może pomóc im lepiej zarządzać finansami.

Warto również pamiętać, że unieważnienie umowy kredytowej może być trudnym procesem, który często wymaga pomocy prawnej. Kredytobiorcy powinni być świadomi, że w niektórych przypadkach możliwe jest dochodzenie swoich praw przed sądem. Zrozumienie procedur oraz przepisów prawnych dotyczących umów frankowych jest kluczowe dla skutecznego działania w sytuacjach kryzysowych.

Jakie są opcje dla kredytobiorców z problemami finansowymi?

Kredytobiorcy, którzy napotykają trudności finansowe, mają kilka opcji wsparcia, które mogą pomóc im w zarządzaniu kredytem frankowym. Jedną z możliwości jest restrukturyzacja kredytu, co może obejmować wydłużenie okresu spłaty lub obniżenie miesięcznych rat. Warto również rozważyć skonsultowanie się z doradcą finansowym, który pomoże w opracowaniu planu działania.

Przykłady realnych sytuacji związanych z kredytami frankowymi

Wiele osób zaciągających kredyty we frankach stanęło przed poważnymi wyzwaniami finansowymi. Przykładem może być sytuacja, w której kredytobiorca, z powodu wzrostu kursu franka, zmuszony był do znacznego zwiększenia wysokości raty. W takim przypadku kluczowe było podjęcie szybkich działań, takich jak renegocjacja warunków umowy lub przewalutowanie kredytu.

Inny przypadek dotyczy osoby, która zdecydowała się na unieważnienie umowy kredytowej w wyniku niekorzystnych warunków. Dzięki pomocy prawnika udało się jej uzyskać korzystne rozwiązanie, co pokazuje, jak ważne jest zasięgnięcie fachowej porady w trudnych sytuacjach. Te historie pokazują, że kredyt w walutach obcych może wiązać się z ryzykiem, ale odpowiednie działania mogą pomóc w jego minimalizacji.

Historie kredytobiorców - lekcje płynące z doświadczeń

Analizując przypadki osób, które zaciągnęły kredyty frankowe, można zauważyć kilka wspólnych wniosków. Po pierwsze, kluczowe jest zrozumienie ryzyka związanego z takimi umowami, aby uniknąć nieprzyjemnych niespodzianek w przyszłości. Po drugie, w przypadku problemów finansowych warto nie zwlekać z poszukiwaniem pomocy i rozważeniem dostępnych opcji.

Kluczowe strategie dla kredytobiorców we frankach w trudnych czasach

Kredytobiorcy, którzy zaciągnęli kredyty we frankach, muszą być świadomi dostępnych opcji, które mogą pomóc im w radzeniu sobie z rosnącym ryzykiem finansowym. W artykule omówiono różne metody, takie jak restrukturyzacja kredytu czy przewalutowanie, które mogą znacząco wpłynąć na wysokość rat i stabilność finansową. Przykłady osób, które skutecznie renegocjowały swoje umowy lub zdecydowały się na unieważnienie, pokazują, jak ważne jest zasięgnięcie fachowej porady oraz szybkie podejmowanie decyzji w obliczu trudności.

Warto również zauważyć, że zmiany w umowach frankowych oraz bieżące regulacje prawne mają istotny wpływ na sytuację kredytobiorców. Zrozumienie tych aspektów oraz aktywne monitorowanie sytuacji na rynku walutowym mogą pomóc w uniknięciu nieprzyjemnych niespodzianek. Dzięki odpowiednim działaniom, takim jak skonsultowanie się z doradcą finansowym, kredytobiorcy mogą lepiej zarządzać swoimi zobowiązaniami i minimalizować ryzyko związane z kredytami w walutach obcych.