Kwota, którą należy oddać za chwilówkę, zależy od wielu czynników, takich jak wysokość pożyczonej kwoty, oprocentowanie, czas trwania pożyczki oraz dodatkowe opłaty. Warto zrozumieć, że całkowita kwota spłaty obejmuje nie tylko oryginalną pożyczoną sumę, ale także odsetki oraz wszelkie opłaty związane z pożyczką. Na przykład, pożyczając 1000 PLN na okres 30 dni, możesz zapłacić znacznie więcej, z powodu odsetek i opłat, co może wynieść nawet 1160 PLN.

Aby dokładnie obliczyć, ile trzeba oddać, należy uwzględnić wszystkie szczegóły dotyczące pożyczki, takie jak kwota, okres spłaty, oprocentowanie oraz inne ewentualne opłaty. Skorzystanie z kalkulatora lub bezpośredni kontakt z instytucją pożyczkową pomoże uzyskać precyzyjny wynik.

Kluczowe informacje:- Całkowity koszt chwilówki obejmuje pożyczoną kwotę, odsetki i opłaty.

- Wysokość spłaty zależy od kwoty pożyczki, oprocentowania i okresu spłaty.

- Przykład: Pożyczka 1000 PLN na 30 dni może kosztować około 1160 PLN.

- Dokładne obliczenia można przeprowadzić za pomocą kalkulatora lub konsultując się z pożyczkodawcą.

- Warto zwrócić uwagę na dodatkowe opłaty, które mogą zwiększyć całkowity koszt pożyczki.

Jak obliczyć całkowity koszt chwilówki? Prosty przewodnik

Aby zrozumieć, ile trzeba oddać za chwilówki, kluczowe jest obliczenie całkowitego kosztu pożyczki. Warto wiedzieć, że całkowita kwota spłaty obejmuje nie tylko pożyczoną sumę, ale również odsetki i ewentualne opłaty dodatkowe. Na przykład, pożyczając 1000 PLN na 30 dni, całkowity koszt może wynieść nawet 1160 PLN z uwagi na odsetki i inne opłaty.

Obliczenia można przeprowadzić samodzielnie lub skorzystać z dostępnych narzędzi, takich jak chwilówki kalkulator. Wystarczy podać szczegóły dotyczące pożyczki, aby uzyskać dokładny wynik. Warto również porównać oferty różnych pożyczkodawców, aby znaleźć najlepsze warunki.

Kluczowe elementy wpływające na koszt chwilówki

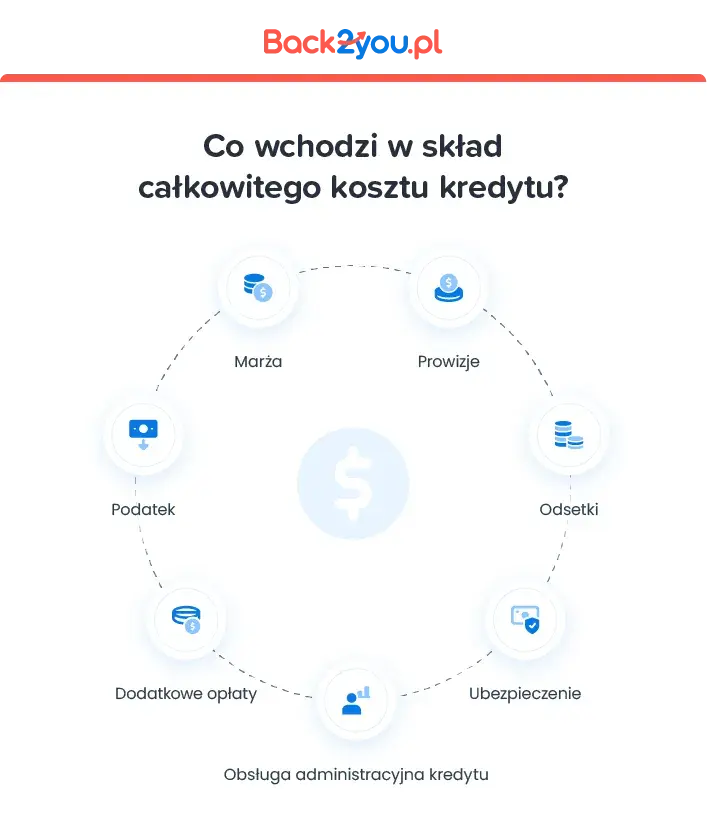

Na całkowity koszt chwilówki wpływa kilka istotnych czynników. Po pierwsze, oprocentowanie - im wyższe, tym więcej zapłacisz. Po drugie, okres spłaty - dłuższy czas spłaty zazwyczaj oznacza wyższe koszty. Dodatkowo, warto zwrócić uwagę na wszelkie dodatkowe opłaty, takie jak prowizje czy opłaty administracyjne, które mogą znacząco zwiększyć całkowity koszt pożyczki.

Przykłady obliczeń dla różnych kwot i okresów spłaty

Obliczenia dotyczące całkowitego kosztu chwilówki mogą się różnić w zależności od kwoty pożyczki oraz okresu spłaty. Na przykład, pożyczając 500 PLN na 14 dni, całkowity koszt może wynieść około 600 PLN. W przypadku pożyczki 2000 PLN na 30 dni, całkowita kwota do spłaty może wynieść nawet 2320 PLN.

Aby zobrazować te różnice, poniżej przedstawiamy przykładową tabelę z obliczeniami:

| Kwota pożyczki | Okres spłaty (dni) | Całkowity koszt |

| 500 PLN | 14 | 600 PLN |

| 1000 PLN | 30 | 1160 PLN |

| 2000 PLN | 30 | 2320 PLN |

Zrozumienie oprocentowania chwilówek i jego wpływ na koszty

Oprocentowanie jest kluczowym elementem, który wpływa na całkowity koszt chwilówki. Chwilówki oprocentowanie może się różnić w zależności od instytucji finansowej oraz warunków pożyczki. Zrozumienie tego aspektu pomoże Ci lepiej ocenić, ile rzeczywiście będziesz musiał oddać. Warto zwrócić uwagę, że różne oferty mogą mieć różne stawki oprocentowania, co ma bezpośredni wpływ na całkowity koszt pożyczki.

Rodzaje oprocentowania chwilówek i ich znaczenie

W przypadku chwilówek występują dwa główne rodzaje oprocentowania: stałe i zmienne. Oprocentowanie stałe oznacza, że przez cały okres spłaty pożyczki pozostaje na tym samym poziomie. To daje pewność, że nie będziesz musiał martwić się o zmiany w wysokości rat. Z kolei oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku finansowym, co może prowadzić do wyższych kosztów, jeśli stawki wzrosną. Wybór odpowiedniego rodzaju oprocentowania ma kluczowe znaczenie dla Twojego budżetu.

Jak zmiana oprocentowania wpływa na całkowitą kwotę do spłaty

Zmiana oprocentowania może znacząco wpłynąć na całkowity koszt chwilówki. Na przykład, jeśli pożyczasz 1000 PLN na 30 dni i oprocentowanie wzrośnie z 10% do 15%, całkowita kwota do spłaty może wzrosnąć o kilkadziesiąt złotych. Warto zatem monitorować stawki oprocentowania i porównywać oferty, aby upewnić się, że wybierasz najkorzystniejszą opcję.

Przykładowo, przy oprocentowaniu stałym, całkowity koszt pożyczki może być bardziej przewidywalny, co ułatwia planowanie budżetu. Z kolei oprocentowanie zmienne może być korzystne, jeśli stawki na rynku spadną, ale wiąże się z większym ryzykiem. Dlatego zawsze warto dokładnie analizować oferty i korzystać z chwilówki kalkulator, aby obliczyć, ile naprawdę trzeba oddać.

Czytaj więcej: Blog kredytowy sprawdza, czy wrócą kredyty ze zmienną stopą procentową

Dodatkowe opłaty związane z chwilówkami, które warto znać

Decydując się na chwilówkę, warto być świadomym, że oprócz podstawowego oprocentowania, mogą występować różne dodatkowe opłaty. Te koszty mogą znacznie zwiększyć całkowitą kwotę, którą będziesz musiał oddać. Dlatego tak ważne jest, aby dokładnie zrozumieć, jakie opłaty mogą być związane z pożyczką, zanim podejmiesz decyzję.

Jakie są typowe dodatkowe koszty chwilówek?

W przypadku chwilówek można spotkać się z różnymi dodatkowymi kosztami. Oto niektóre z nich:

- Prowizje – opłaty pobierane przez pożyczkodawcę za udzielenie pożyczki.

- Opłaty administracyjne – związane z przetwarzaniem wniosku o pożyczkę.

- Ubezpieczenie – niektóre firmy oferują opcjonalne ubezpieczenie na wypadek problemów ze spłatą.

- Opłaty za przedłużenie – jeśli nie spłacisz pożyczki w terminie, mogą być naliczane dodatkowe opłaty.

Jak uniknąć ukrytych opłat przy zaciąganiu chwilówki

Aby uniknąć nieprzyjemnych niespodzianek związanych z ukrytymi kosztami, warto przestrzegać kilku zasad. Przede wszystkim, zawsze dokładnie czytaj umowę pożyczkową. Zwracaj uwagę na wszelkie zapisane w niej opłaty oraz warunki. Porównuj oferty różnych instytucji, aby znaleźć najkorzystniejsze warunki. Skorzystaj z chwilówki kalkulator, aby oszacować całkowity koszt pożyczki. Dzięki temu będziesz miał pełny obraz tego, ile naprawdę trzeba oddać.

Kluczowe informacje o dodatkowych opłatach w chwilówkach

Wybierając chwilówkę, warto być świadomym, że oprócz podstawowego oprocentowania, mogą występować różne dodatkowe opłaty, które znacząco zwiększają całkowity koszt pożyczki. Typowe koszty, takie jak prowizje i opłaty administracyjne, mogą nie być od razu widoczne, dlatego ważne jest, aby dokładnie zapoznać się z umową pożyczkową. Zrozumienie tych kosztów pomoże uniknąć nieprzyjemnych niespodzianek i pozwoli lepiej ocenić, ile trzeba oddać za chwilówki.

Aby zminimalizować ryzyko ukrytych kosztów, kluczowe jest przestrzeganie kilku zasad, takich jak dokładne czytanie umowy oraz porównywanie ofert różnych instytucji. Skorzystanie z chwilówki kalkulator może być pomocne w oszacowaniu całkowitego kosztu pożyczki. Dzięki temu podejmiesz bardziej świadomą decyzję i unikniesz niepotrzebnych wydatków związanych z chwilówkami.