Nadpłacanie kredytu w mBanku to prosty sposób na przyspieszenie spłaty zadłużenia oraz zmniejszenie jego kosztów. Klienci mogą skorzystać z kilku metod, aby dokonać nadpłaty, w tym logowania się do systemu transakcyjnego, kontaktu z infolinią lub osobistej wizyty w banku. Dzięki tym opcjom, nadpłata staje się łatwa i wygodna dla każdego, kto chce poprawić swoją sytuację finansową.

Warto pamiętać, że możliwość nadpłaty kredytu hipotecznego jest zgodna z przepisami ustawy o kredycie hipotecznym. To oznacza, że klienci mBanku mają prawo do wcześniejszej spłaty części lub całości swojego zadłużenia bez obaw o niekorzystne konsekwencje prawne.

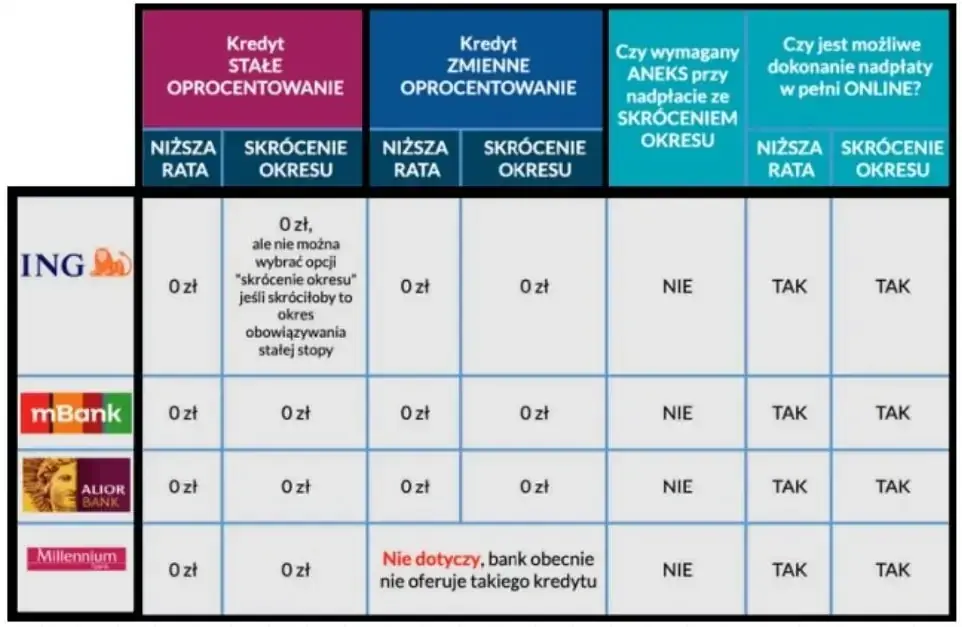

Kluczowe informacje:- Nadpłata kredytu w mBanku jest możliwa przez system transakcyjny, infolinię lub wizytę w banku.

- Nadpłacanie kredytu przyspiesza spłatę zadłużenia i zmniejsza jego całkowite koszty.

- Możliwość nadpłaty kredytu hipotecznego jest zgodna z przepisami prawa.

- Warto przed dokonaniem nadpłaty sprawdzić ewentualne opłaty związane z tym procesem.

- Nadpłata kredytu może wpłynąć na obniżenie rat lub skrócenie okresu spłaty.

Jak nadpłacić kredyt w mBanku: krok po kroku do oszczędności

Nadpłacenie kredytu w mBanku może być kluczowym krokiem w kierunku zmniejszenia całkowitych kosztów kredytu. Dzięki prostym metodom, klienci mogą szybciej spłacić swoje zadłużenie. W tym artykule przedstawimy, jak to zrobić w trzech łatwych krokach.

W mBanku nadpłatę kredytu można zrealizować na kilka sposobów, co czyni ten proces łatwym i wygodnym. Wystarczy skorzystać z systemu transakcyjnego, infolinii lub odwiedzić bank osobiście. Każda z tych opcji ma swoje zalety, które omówimy poniżej.

Logowanie do systemu transakcyjnego mBanku i nadpłata

Aby nadpłacić kredyt przez system transakcyjny, należy najpierw zalogować się na swoje konto. W tym celu wejdź na stronę mBanku i kliknij przycisk "Zaloguj się". Następnie wprowadź swoje dane logowania, takie jak identyfikator i hasło. Po zalogowaniu, przejdź do sekcji dotyczącej kredytów.

W sekcji kredytów znajdziesz opcję nadpłaty. Wybierz ją i wprowadź kwotę, którą chcesz nadpłacić. Upewnij się, że kwota ta jest zgodna z regulaminem banku. Po zatwierdzeniu transakcji, otrzymasz potwierdzenie, a Twoje zadłużenie zostanie zaktualizowane. Pamiętaj, że nadpłata może wpłynąć na zmniejszenie rat lub skrócenie okresu kredytowania.

Jak skorzystać z infolinii mBanku do nadpłaty kredytu

Infolinia mBanku to kolejna wygodna opcja dla osób, które preferują kontakt telefoniczny. Aby skorzystać z tej metody, zadzwoń pod numer infolinii. Przygotuj swoje dane osobowe oraz numer kredytu, aby konsultant mógł szybko zidentyfikować Twoje konto. Podczas rozmowy, wyraźnie powiedz, że chcesz dokonać nadpłaty kredytu.

Konsultant poprowadzi Cię przez proces nadpłaty, informując o wymaganych krokach i ewentualnych opłatach. To szybkie i efektywne rozwiązanie dla tych, którzy nie chcą logować się do systemu transakcyjnego.

Co przygotować na wizytę w banku przy nadpłacie kredytu

Decydując się na nadpłatę kredytu w mBanku, warto być dobrze przygotowanym na wizytę w placówce. Po pierwsze, należy zabrać ze sobą dowód osobisty lub inny dokument tożsamości, aby potwierdzić swoją tożsamość. Po drugie, warto mieć przy sobie numer kredytu, aby pracownik banku mógł szybko zlokalizować Twoje konto.

Oprócz dokumentu tożsamości i numeru kredytu, dobrze jest przynieść informacje o planowanej kwocie nadpłaty. Dzięki temu proces będzie szybszy i bardziej efektywny. Pamiętaj również, aby być świadomym ewentualnych opłat związanych z nadpłatą kredytu, które mogą się różnić w zależności od umowy.

- Dowód osobisty lub inny dokument tożsamości

- Numer kredytu

- Informacje o planowanej kwocie nadpłaty

- Wydrukowana umowa kredytowa (opcjonalnie)

Jakie są korzyści z nadpłaty kredytu w mBanku?

Nadpłacenie kredytu w mBanku przynosi wiele korzyści. Przede wszystkim, umożliwia przyspieszenie spłaty zadłużenia, co oznacza, że szybciej uwolnisz się od długów. Dodatkowo, nadpłata może prowadzić do zmniejszenia całkowitych kosztów kredytu, co jest korzystne dla Twojego budżetu.

Warto również zauważyć, że nadpłacając kredyt hipoteczny, można zmniejszyć wysokość miesięcznych rat. To z kolei ułatwia zarządzanie finansami i pozwala na większą elastyczność w wydatkach. Dzięki nadpłacie, możesz także skrócić okres kredytowania, co przyczyni się do szybszego osiągnięcia pełnej własności nieruchomości.

Jak nadpłata wpływa na całkowity koszt kredytu?

Nadpłata kredytu ma istotny wpływ na jego całkowity koszt. Kiedy decydujesz się na wcześniejszą spłatę, zmniejszasz kwotę, od której naliczane są odsetki. To oznacza, że im wcześniej dokonasz nadpłaty, tym mniej zapłacisz w dłuższej perspektywie czasowej.

Dzięki nadpłacie możesz również skrócić okres spłaty kredytu. Oznacza to, że zamiast przez wiele lat płacić raty, możesz zakończyć spłatę znacznie szybciej. Jest to korzystne nie tylko finansowo, ale także psychicznie, ponieważ uwolnisz się od ciężaru zadłużenia.

Potencjalne opłaty związane z nadpłatą kredytu w mBanku

Przy nadpłacie kredytu w mBanku mogą wystąpić potencjalne opłaty, które warto znać przed podjęciem decyzji. Wiele umów kredytowych zawiera klauzule dotyczące wcześniejszej spłaty, które mogą wiązać się z dodatkowymi kosztami. Zazwyczaj opłaty te są uzależnione od wysokości nadpłacanej kwoty oraz czasu, jaki pozostał do zakończenia umowy kredytowej.

Warto zatem dokładnie zapoznać się z warunkami umowy przed dokonaniem nadpłaty. W niektórych przypadkach, mBank może naliczyć opłatę, jeśli nadpłata przekracza określony procent całkowitego zadłużenia. Dlatego przed podjęciem decyzji o nadpłacie, dobrze jest skonsultować się z doradcą bankowym.

| Kwota nadpłaty | Potencjalna opłata |

| Do 10 000 PLN | 0 PLN |

| 10 001 - 30 000 PLN | 1% od nadpłaconej kwoty |

| Powyżej 30 000 PLN | 2% od nadpłaconej kwoty |

Czytaj więcej: Jakie są rodzaje banków i ich funkcje w gospodarce?

Jak unikać zbędnych kosztów przy nadpłacie kredytu?

Aby uniknąć zbędnych kosztów przy nadpłacie kredytu w mBanku, warto dobrze zaplanować swoje działania. Przede wszystkim, zapoznaj się z warunkami umowy oraz wszelkimi regulacjami dotyczącymi nadpłat. Zrozumienie zasad, na jakich możesz nadpłacać kredyt, pozwoli Ci uniknąć nieprzyjemnych niespodzianek.Warto również rozważyć konsultację z doradcą kredytowym, który pomoże Ci znaleźć najlepsze rozwiązania. Dzięki temu będziesz mógł podjąć świadome decyzje, które pozwolą Ci zaoszczędzić na kosztach związanych z nadpłatą.

Najczęstsze pułapki przy nadpłacie kredytu hipotecznego

Podczas nadpłaty kredytu hipotecznego, klienci często napotykają na pewne pułapki, które mogą prowadzić do niepotrzebnych wydatków. Jednym z najczęstszych błędów jest niedostateczne zapoznanie się z warunkami umowy. Wiele osób nie zdaje sobie sprawy, że wcześniejsza spłata może wiązać się z dodatkowymi opłatami.

Kolejną pułapką jest nadpłacanie zbyt dużych kwot, co może prowadzić do wyczerpania oszczędności. Zamiast tego, warto rozważyć mniejsze, ale regularne nadpłaty, które również przyniosą korzyści, ale nie wpłyną negatywnie na Twoją sytuację finansową. Warto pamiętać, że nawet niewielkie nadpłaty mogą znacząco wpłynąć na całkowity koszt kredytu.

Rekomendacje dotyczące planowania nadpłat w mBanku

Planując nadpłaty kredytu w mBanku, warto kierować się kilkoma podstawowymi zasadami. Po pierwsze, ustal realistyczny budżet, który pozwoli Ci na regularne nadpłaty, nie narażając jednocześnie Twojej sytuacji finansowej. Po drugie, śledź zmiany w stopach procentowych, ponieważ mogą one wpłynąć na Twoje decyzje dotyczące nadpłat.

Kluczowe aspekty nadpłaty kredytu w mBanku dla oszczędności

Nadpłacanie kredytu w mBanku to proces, który niesie ze sobą wiele korzyści, ale również wymaga staranności w planowaniu. Klienci powinni być świadomi potencjalnych opłat związanych z nadpłatą, które mogą się różnić w zależności od umowy. Warto zapoznać się z warunkami umowy kredytowej, aby uniknąć nieprzyjemnych niespodzianek, takich jak dodatkowe koszty przy wcześniejszej spłacie. Przykładowo, nadpłata do 10 000 PLN może być bezpłatna, natomiast większe kwoty mogą wiązać się z opłatami.

Oprócz zrozumienia ewentualnych kosztów, klienci powinni również rozważyć strategię regularnych nadpłat, co pozwoli im na zmniejszenie całkowitego kosztu kredytu oraz skrócenie okresu spłaty. Nawet niewielkie, ale systematyczne nadpłaty mogą znacząco wpłynąć na obniżenie rat i całkowity koszt kredytu. Dzięki odpowiedniemu planowaniu oraz konsultacjom z doradcą kredytowym, można efektywnie zarządzać swoimi finansami i uniknąć typowych pułapek związanych z nadpłatą kredytu hipotecznego.